随着互联网金融的快速发展,贷款网上申请已成为主流融资方式。本文从申请流程、材料准备、平台选择到风险防范等维度,深度解析在线贷款的核心要点,重点剖析信用评估机制、利率计算规则、电子合同签署等关键环节,并针对用户常遇的20类问题进行专业解答,帮助读者全面掌握线上贷款的操作技巧与注意事项。

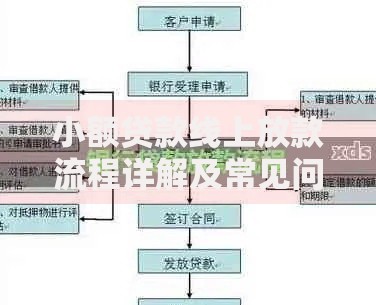

网上贷款申请流程可分为五大核心步骤:首先通过官方渠道验证平台资质,选择符合自身需求的贷款产品;其次完成实名认证,需准备身份证原件、银行卡信息、手机运营商验证等基础材料;第三阶段填写电子申请表,特别注意工作信息、收入证明、贷款用途等关键数据的准确性;第四步进入智能审核环节,系统通过大数据分析进行信用评估;最后完成电子合同签署,资金通常在1-3个工作日内到账。

在操作细节方面,建议用户优先选择银行直营产品或持牌金融机构,避免通过第三方中介办理。资料上传环节需注意:

相较传统线下贷款,网上申请具备三大显著优势:首先是服务时效性提升,智能审核系统可实现分钟级审批,较传统模式效率提升80%以上;其次是信息透明度增强,所有费用明细、还款计划均在线实时展示;再者是产品多样性突出,消费贷、经营贷、循环贷等20余种产品在线可选。

上图为网友分享

从成本角度分析,线上贷款可节省交通费、材料复印费、时间成本等隐性支出。以某商业银行数据为例:

| 线下办理成本 | 平均380元/次 |

| 线上办理成本 | 0元 |

在享受便利的同时,用户需警惕四大风险点:首先是信息安全风险,部分非法平台违规收集用户生物特征信息;其次是隐性费用陷阱,包括服务费、管理费等附加收费项目;再次是过度负债风险,多平台同时借贷可能导致债务失控;最后是合同条款风险,需特别注意提前还款违约金、利率调整机制等细则。

防范措施建议:

针对征信存在瑕疵的用户,线上贷款渠道仍存在三种解决方案:首先可尝试商业银行的抵押类产品,通过资产担保降低信用门槛;其次选择小额消费金融公司,这类机构对信用记录的包容度较高;再者可申请信用卡账单分期,利用已有信用额度进行资金周转。

上图为网友分享

具体操作建议:

金融科技的发展将推动线上贷款服务向四个方向演进:首先是审批智能化,人工智能算法将覆盖98%的审核场景;其次是服务定制化,基于用户画像的个性化产品组合将成为主流;再者是风控立体化,整合税务、电商、社交等多维度数据建立评估模型;最后是监管体系化,国家正加快建立覆盖全流程的在线金融监管机制。

技术应用方面,区块链技术将用于电子合同存证,生物识别技术将提升身份验证安全性。预计到2026年,线上贷款市场份额将突破75%,传统线下网点将转型为综合金融服务体验中心,形成线上线下协同发展的新格局。

发表评论

暂时没有评论,来抢沙发吧~