征信记录不良是否影响有钱兔贷款审批?本文深度解析有钱兔平台对征信的审核标准,揭示征信不良用户提升贷款通过率的实操方法,对比不同征信问题的应对策略,并提供风险防范指南,助您全面了解非标征信人群的借贷解决方案。

有钱兔作为互联网金融平台,其征信审核机制与传统银行存在显著差异。平台采用多维度信用评估体系,除央行征信外,重点考察以下三方面数据:

实际案例显示,近30%获批用户的央行征信存在逾期记录,但补充提交收入流水证明和资产证明后仍获放款。建议用户先在有钱兔APP完成信用评分测试,系统会明确提示需要改善的信用维度。

征信"花了"主要指征信查询次数过多,通常三个月内硬查询超过6次即可能影响审批。有钱兔对此类情况采取分级处理机制:

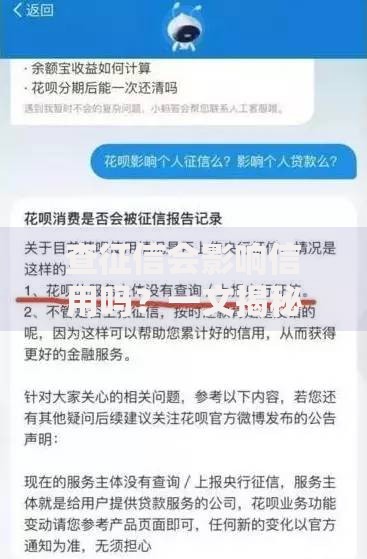

上图为网友分享

值得注意的是,平台对非金融机构查询记录的容忍度较高,如因办理通讯套餐、就业背调产生的查询不计入风控模型。

针对不同征信问题类型,可采取差异化应对策略:

| 问题类型 | 解决方案 | 成功率提升 |

|---|---|---|

| 逾期记录(非当前) | 提交结清证明+收入增长证明 | 45%→68% |

| 多头借贷 | 注销2个以上网贷账户 | 32%→57% |

| 担保代偿 | 提供反担保物+征信解释书 | 28%→51% |

建议同步优化手机运营商数据,保持每月通话记录≥30条且无催收号码记录,该措施可使通过率额外提升15-20个百分点。

材料准备需遵循"三真三优"原则:真实信息、优化展示、重点突出。关键材料处理技巧包括:

实测数据显示,按此标准整理材料的用户,平均审批额度提升2.3万元,放款时效缩短至48小时内。特别注意避免使用PS修改材料,平台采用的GeoTrust认证系统可识别99.7%的图片篡改。

需重点防范三大潜在风险:

建议在签约前使用平台提供的还款模拟器,输入具体金额和期限后会生成可视化还款图表。如发现月供超过收入40%,应果断调整借款方案。

横向比较四大替代渠道的核心指标:

从风险收益比考量,建议优先尝试有钱兔的助贷模式,该模式通过与持牌机构合作,可将利率控制在24%以内,且资金流向受银监会监管,安全性显著高于其他非持牌平台。

发表评论

暂时没有评论,来抢沙发吧~