随着金融产品多样化,选择借款渠道成为用户关注焦点。本文将系统分析银行信用贷款、消费金融、网贷平台等主流渠道的准入条件、利率差异和操作流程,重点解读不同人群适配方案,并提供风险防范建议,帮助读者在合规前提下高效解决资金需求。

银行信用贷款作为传统借款渠道,具有利率低、期限长的特点。主流银行的个人信用贷年化利率普遍在4%-8%区间,但需要申请人提供稳定的收入证明和良好的征信记录。以建设银行快贷为例,公积金缴存满2年的用户可获得最高50万元授信,但审批流程通常需要3-5个工作日。

该渠道存在两个显著局限:

① 放款周期较长,紧急用款需求难以满足

② 提前还款可能产生违约金(通常为剩余本金的1%-3%)

适用群体:公务员、事业单位员工、上市公司职员等征信优良的稳定收入人群。

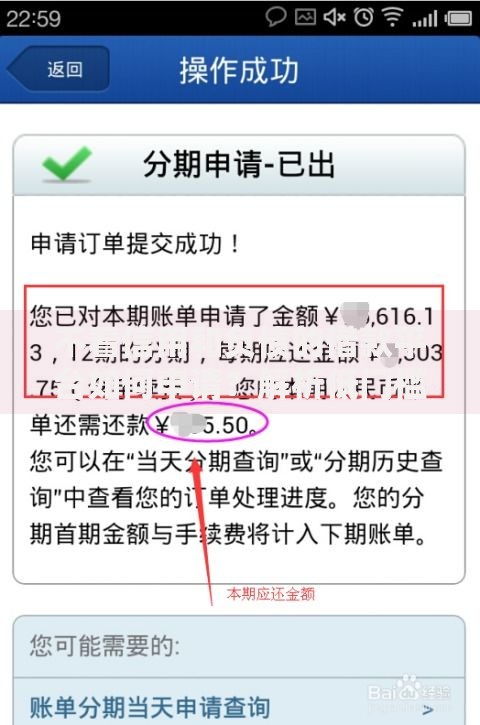

上图为网友分享

持牌消费金融机构的准入条件呈现差异化特征。招联金融、马上消费等头部机构要求申请人年龄22-55周岁,月收入不低于3000元,且近半年征信查询次数不超过6次。对比发现:

微粒贷:依托微信支付分评估,开通门槛相对较低

京东金条:需京东账户使用满6个月且有消费记录

特殊群体如个体工商户,需额外提供营业执照和经营流水。某消费金融公司数据显示,65%的拒贷案例源于征信报告存在逾期记录,其中信用卡连续逾期3期以上的用户通过率不足10%。

市场调研显示,不同网贷平台的审核时效从5分钟到48小时不等,这种差异源于三个核心因素:

① 风控系统智能化程度:采用AI决策的平台(如360借条)可实现秒级审批

② 数据对接完整性:接入央行征信的机构需等待数据返回

③ 额度审批机制:部分平台实行预授信制度

以某头部平台为例,其自主研发的「星云」风控系统整合了30+数据源,包括社保缴纳、电商消费等2000余个评估维度,将平均审核时间压缩至8分42秒。但需注意,快速放款往往伴随较高利率,年化利率多在18%-24%区间。

非正规借贷渠道中,民间私人借贷占比达38%。此类借款需重点关注:

① 法律关系界定:建议签订书面协议明确借款金额、利率、还款日期

② 税务合规性:年利率超过LPR4倍(当前为14.8%)部分不受法律保护

③ 情感维系成本:某调研显示72%的亲友借贷纠纷源于还款逾期

典型案例:张某向表兄借款10万元,口头约定月息2%。逾期未还引发诉讼,法院仅支持按LPR(3.45%)4倍计算利息,其余部分判定无效。这提示我们,规范的借贷凭证能有效降低后续纠纷风险。

上图为网友分享

综合成本计算需涵盖显性成本+隐性成本:

显性成本:

√ 利息总额

√ 服务费(通常为借款金额的1%-5%)

√ 提前还款违约金

隐性成本:

√ 时间成本(如银行面签耗时)

√ 征信查询次数(频繁申请影响信用评分)

以借款5万元1年期为例:

银行信用贷总成本约2000-4000元

消费金融公司约4500-9000元

网贷平台约9000-元

决策建议:优先选择年化成本率低于15%的渠道,避免过度借贷。

金融信息安全防护需建立三级防御体系:

① 申请阶段:

核实平台资质(查看ICP备案、金融牌照)

关闭APP非必要权限(通讯录、相册等)

② 使用阶段:

设置独立支付密码(避免与社交账号相同)

定期检查征信报告(每年2次免费查询机会)

③ 还款完成后:

及时解除银行卡自动扣款协议

要求机构出具结清证明

监管数据显示,2023年涉及金融信息泄露的投诉量同比下降23%,但仍有17%的用户因点击虚假链接造成财产损失,这提示我们需持续提升风险防范意识。

发表评论

暂时没有评论,来抢沙发吧~