本文深度解析应急贷系列口子有哪些、如何选择正规平台、申请流程及风险防范措施,涵盖银行、持牌机构及互联网金融产品,帮助用户快速匹配资金需求,避免高息陷阱与信息泄露风险。

正规应急贷平台可分为三大类:商业银行产品、持牌消费金融、合规网络借贷。商业银行如招商银行"闪电贷"、建设银行"快贷",年化利率4%-8%,支持线上快速审批;持牌机构包括马上消费金融、招联金融等,提供500-20万元信用贷款;网络平台需认准蚂蚁借呗、京东金条等具备放贷资质的产品。

需特别注意的高风险平台特征包括:①无明确金融牌照信息 ②要求提前支付手续费 ③年化利率超过36% ④合同条款模糊。建议通过"国家企业信用信息公示系统"核实机构资质,优先选择接入央行征信系统的产品。

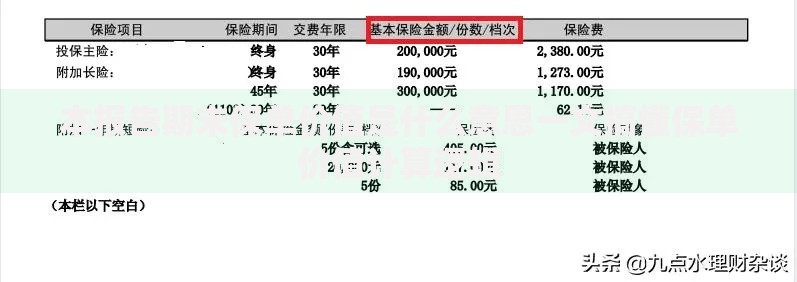

上图为网友分享

选择应急贷需重点考量四维指标:

例如某用户需借款2万元周转15天,选择某银行日利率0.03%的产品,总利息=×0.03%×15=90元,远低于某网贷平台日息0.1%的300元成本。

基础申请条件包括:22-55周岁中国大陆居民、实名手机号使用超6个月、征信无当前逾期。细分客群具体要求如下:

特殊场景补充材料:医疗应急需提供诊断证明,教育支出需附录取通知书,建议提前准备电子版资料缩短审核时间。

标准申请流程分为五步走:

关键节点注意事项:①银行卡需为申请人名下Ⅰ类账户 ②紧急联系人必须真实有效 ③借款用途声明需符合监管规定。如遇人工审核,保持电话畅通配合补充材料。

资金使用阶段需建立三重防护机制:

如遇特殊情况无法按时还款,应立即联系客服申请展期。以某消费金融公司为例,用户可申请1次不超过15天的展期,需支付本金的0.05%/日展期费,避免征信逾期记录。

Q1:征信有逾期记录能否申请应急贷?

近两年无连续3次或累计6次逾期,可尝试抵押类产品或担保贷款,部分金融机构接受提供收入双倍覆盖月供的解决方案。

Q2:申请多平台贷款是否影响通过率?

金融机构通过大数据查询用户3个月内贷款审批查询次数,建议每月申贷不超过3次,同一日避免申请超2家机构。

Q3:如何识别隐藏服务费?

仔细查看《借款协议》中关于"账户管理费""信息撮合费"等条款,计算IRR内部收益率验证实际资金成本,法定最高综合年化利率不得超过36%。

发表评论

暂时没有评论,来抢沙发吧~