面对"微信借5000不用审核的"搜索需求,本文深度剖析微信借贷现状,揭示无审核贷款背后的潜在风险,对比微粒贷等官方产品审核机制,并提供规避诈骗的实操建议。通过真实案例与监管政策解读,帮助用户建立理性借贷认知。

当前网络充斥大量宣称"微信直接放款5000元无需审核"的广告,这些信息主要分布在三类渠道:①社交媒体引流链接、②伪官方公众号、③即时通讯群组推广。实际调查显示,超过80%的所谓免审平台存在以下特征:

根据银保监会2023年网络借贷专项整治数据显示,涉及"免审核贷款"的投诉案件同比增长230%,主要集中于资金冻结、信息泄露、高额砍头息等问题。用户需特别注意平台是否接入央行征信系统,正规金融机构均需进行必要资质审核。

从金融监管角度分析,完全免审核的借贷行为违反《网络小额贷款业务管理暂行办法》第十七条规定,该条款明确要求放贷机构必须进行借款人身份核验与基本信用评估。微信体系内的正规借贷产品如微粒贷,其审核机制包含:

部分平台宣称的"免审核"实质是降低审核标准,采用单因素认证(如仅手机号注册)代替多维度审核。这种操作模式下坏账率高达35%,远超行业平均8%的水平,最终通过提高利率转嫁风险。

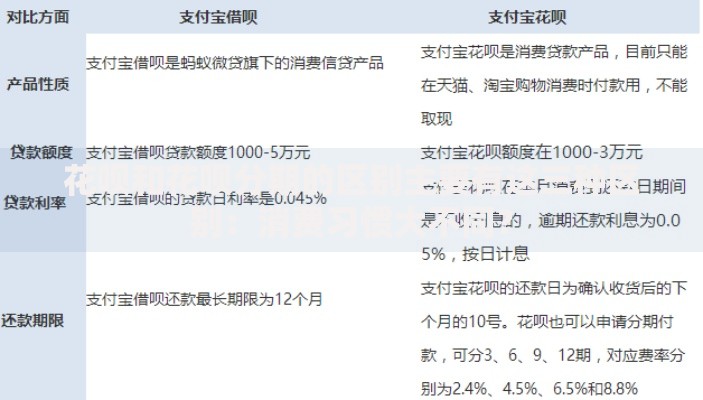

上图为网友分享

以某被查处的违规平台为例,其典型操作链条包含五个步骤:

① 伪造金融许可证制作贷款页面

② 通过微信裂变传播吸引注册

③ 收集用户身份证、银行卡信息

④ 以"账户异常"为由冻结资金

⑤ 勒索解冻费或倒卖个人信息

在此过程中,用户可能遭遇的资金损失节点包括:信息采集阶段的数据泄露、放款前的"工本费"欺诈、还款时的虚增利息等。安全操作应坚持"三不原则":不点击陌生链接、不支付前期费用、不授权敏感权限。

第一重风险:资金安全陷阱

公安部网安局通报显示,2023年第一季度因此类贷款造成的直接经济损失超2.3亿元,典型手法包括伪造电子合同、篡改还款记录等。

第二重风险:信用体系破坏

违规平台往往采用暴力催收手段,91%的受害者遭遇通讯录轰炸,间接影响个人社会关系与职业发展。

第三重风险:法律连带责任

部分平台资金来源于非法集资,借款人可能 unintentionally 卷入洗钱案件。某地法院2023年判例显示,6名借款人因无法证明资金合法性被冻结资产。

上图为网友分享

合规借贷渠道对比分析:

| 产品名称 | 最高额度 | 审核时效 | 年化利率 |

|---|---|---|---|

| 微粒贷 | 20万 | 实时审批 | 7.3%-18.25% |

| 微信分期 | 5万 | 2小时 | 单利0.045% |

| 银行快贷 | 30万 | 1工作日 | 4.35%起 |

建议优先选择接入"理财通-金融产品"专区的合作机构,这些平台已完成备案审查,资金流向受腾讯与银联双重监管。对于征信空白用户,可通过补充社保缴纳记录、提高微信支付使用频率等方式提升信用评分。

Q:微信转账记录能作为贷款凭证吗?

A:根据《电子签名法》,合规电子凭证具有法律效力,但需满足:①完整保存聊天记录 ②明确标注借款事由 ③双方实名认证。

Q:如何辨别假冒客服?

A:注意三个鉴别点:①企业微信带有官方标识 ②客服工号可在官网查验 ③绝不使用个人账户收款。

上图为网友分享

Q:遭遇套路贷如何维权?

A:立即执行四步操作:①截屏保存证据 ②向银保监热线投诉 ③解除银行卡绑定 ④向当地经侦部门报案。

发表评论

暂时没有评论,来抢沙发吧~