2025年贷款市场迎来新一轮政策调整,本文深度解析符合资质要求的优质贷款渠道,涵盖银行、金融机构及新兴平台。通过对比利率、申请条件与审核流程,为中小企业和个人提供精准申贷策略,并揭露风险防范要点与资质提升技巧。

2025年国家通过《普惠金融发展条例》推出三大核心政策:①定向降息工具针对高新技术企业提供3.25%基准利率,②信用评估改革允许社保公积金数据替代传统银行流水,③绿色金融通道对新能源项目开放无抵押信用贷款。地方性银行同步实施差异化策略,例如长三角地区试点"数字资产质押"模式,支持用区块链确权的数字版权作为贷款质押物。

监管层明确要求金融机构将小微企业贷款占比提升至35%以上,这促使银行开发"税务贷""发票贷"等创新产品。值得关注的是央行数字货币(DC/EP)开始接入信贷系统,符合条件的用户可通过数字钱包直接申请智能合约贷款,实现秒级审批放款。

资质评估需重点考察三个维度:

①信用画像体系:新版征信纳入水电煤缴费、网络消费等20项新指标,建议提前6个月优化消费记录

②偿债能力模型:银行采用AI动态评估系统,计算月收入需覆盖月供2.5倍

③行业准入清单:教培、房地产相关行业申请额度受限,而智能制造、生物医药等领域可获30%额度加成

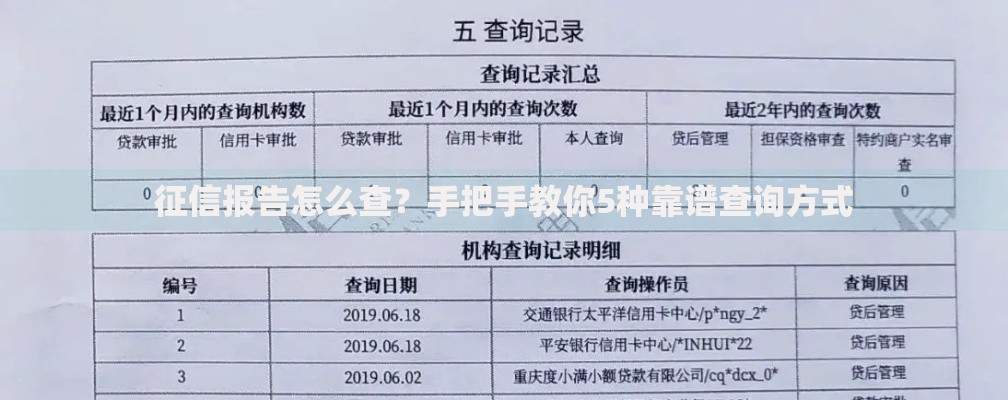

个人申请者需特别注意多头借贷预警机制,2025年金融机构共享借贷数据,三个月内申请超过3家机构将触发系统风控。建议通过官方渠道查询信用健康度评分,达到850分以上可享受优先审批通道。

上图为网友分享

根据银保监会披露数据,2025年贷款通过率排名前三的机构为:

①邮储银行乡村振兴贷:县域客户凭土地承包经营权证可贷50万元

②招商银行科创闪电贷:国家级高新企业员工享受专属授信

③网商银行数字经营贷:淘宝天猫商家根据店铺流水自动测算额度

对比发现,城商行的灵活抵押政策更具优势,例如江苏银行接受应收账款质押,浙商银行推出"人才信用贷"凭职称证书最高可贷80万。需要警惕的是部分民营银行设置的隐形服务费,实际年化利率可能比宣传数值高出3-5个百分点。

基础材料清单包括:

? 新版征信报告(需包含数字人民币交易记录)

? 电子营业执照(企业需同步提交纳税信用等级证明)

? 生物特征识别数据(部分银行要求静脉或声纹认证)

进阶材料准备技巧:

? 使用区块链存证平台固化经营流水,提升数据可信度

? 申请前三个月保持数字钱包月均余额超5万元

? 参与银行预审系统模拟测评,针对性补强资质弱项

特别提醒企业申请人,2025年起所有贷款材料需通过国家企业信用信息公示系统核验,务必提前修正工商登记信息不一致问题。

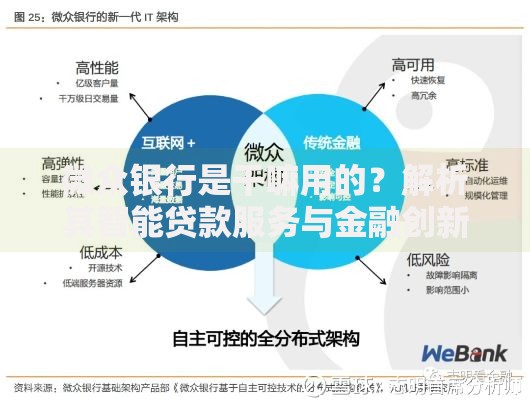

上图为网友分享

新型金融诈骗呈现三大特征:

①伪造数字贷款合同实施钓鱼攻击

②利用虚拟助手诱导签订自动扣款协议

③冒充监管机构发送虚假政策补贴信息

合法贷款渠道必须具备三码合一认证:银保监会备案码、金融机构许可证编号、在线合同哈希值。发现以下情况应立即终止交易:

? 要求线下现金验资

? 未放款先收取保证金

? 合同利率与宣传不符

技术创新将推动贷款形态变革:

? 量子计算风控系统实现毫秒级违约概率测算

? 元宇宙虚拟资产质押开辟新型融资场景

? 碳积分信用体系与贷款额度直接挂钩

监管政策可能出现两大转向:逐步取消区域性优惠,建立全国统一授信标准;强化场景化资金监管,要求贷款流向可穿透核查。建议申请人关注跨境金融区块链平台建设进展,外贸企业未来可通过海关AEO认证获取国际信用证融资。

发表评论

暂时没有评论,来抢沙发吧~