本文深度解析当前市场最新秒下款口子特征,从正规平台筛选标准、审核机制优化到用户资质匹配策略,系统化拆解快速下款核心逻辑,并提供风险防范指南与未来产品趋势预测,帮助用户高效匹配资金解决方案。

秒下款口子特指运用智能风控系统的信贷产品,其核心特征在于审核响应速度突破传统模式。当前主流产品普遍实现5分钟内完成初审,部分银行系产品通过API直连征信系统,最快可在28秒内完成授信决策。相较于常规贷款,此类产品具备三大差异化优势:

在筛选秒下款平台时,需重点核查五大合规要素:首先查验运营主体是否持有银保监会颁发的消费金融牌照或网络小贷资质;其次确认年化利率严格控制在24%法定红线内;第三核实合同条款是否明确披露服务费、违约金等细则;第四检查数据加密是否符合GB/T 个人信息安全规范;最后通过裁判文书网检索平台涉诉记录。建议优先选择银行直营产品或持牌机构战略合作的信贷平台,避免通过第三方链接跳转申请。

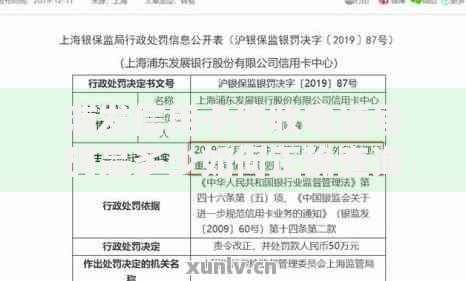

上图为网友分享

秒下款系统主要评估三维信用体系:基础身份信息需满足22-55周岁大陆居民且完成实名认证;财务能力维度要求近6个月月均收入≥3000元,公积金连续缴存12个月以上可提升35%通过概率;行为数据方面,支付宝芝麻分≥650、微信支付分≥680的用户可获得额外加权。特别提示:

智能审批系统由四层决策引擎构成:反欺诈模块通过设备指纹识别、LBS定位分析排除团伙作案;信用评分模型整合央行征信、百行征信等多源数据生成初始评级;额度测算算法根据收入流水、资产证明动态调整授信区间;风险定价模块依据用户画像匹配差异利率。实测数据显示,系统可在0.8秒内完成300+风险指标交叉验证,其中行为数据权重占比已达42%,包括APP使用时长、夜间消费频次等非传统维度。

关于征信记录需明确三类情况:银行及持牌机构产品必定上报征信系统,每次申请都会留下查询记录;部分平台采用"征信试算"模式,用户授权后仅模拟查询不产生硬记录;而违规现金贷则可能绕过征信系统。建议用户:

监管排查发现,高风险秒批口子通常具备以下特征:要求支付前期手续费、提供非持牌支付通道、合同隐藏高额服务费条款。具体鉴别方法包括:

上图为网友分享

近期多地公安已查处23家伪装成正规平台的AB贷机构,其常见话术包括"包装资料""内部通道"等,用户需保持警惕。

信贷科技正在经历三重变革:生物识别技术实现毫秒级身份核验,声纹识别准确率达99.7%;联邦学习框架使金融机构在数据隔离前提下联合建模;知识图谱技术可识别132种新型欺诈模式。预计到2025年,智能信贷将覆盖80%的个人融资需求,审批时效压缩至15秒内,但同时也需建立算法审计、人工复核双机制保障用户权益。

发表评论

暂时没有评论,来抢沙发吧~