近年来,长沙金融市场涌现出多家宣称“不看征信”的贷款服务机构,这类机构通过简化审核流程吸引资金需求者。本文深入分析此类机构的运营模式、潜在风险及合规性边界,系统梳理征信瑕疵群体的融资替代方案,并提供专业选择建议,助力借款人规避金融陷阱。

长沙作为中部金融枢纽,小微企业及个体经营者占比达63%,传统金融机构的征信审核体系难以满足紧急融资需求。2023年长沙民间借贷市场规模突破500亿元,其中约35%涉及非征信贷款服务。这类机构主要服务三类群体:信用卡逾期修复期人员、自由职业者及小微企业主。

政策层面,湖南省金融办推行的普惠金融试点政策为创新信贷产品提供空间。但需注意,合法经营的非征信贷款机构必须持有地方金融监督管理局颁发的民间融资机构牌照,且贷款利率不得超过LPR的4倍。目前长沙持牌机构仅占市场总量的17%,存在大量监管套利现象。

市场现存三种主要业务形态:

上图为网友分享

以某长沙本地机构为例,其业务流程包含四重风险控制:1)手机运营商数据验证 2)电商平台消费记录分析 3)社保公积金缴纳追溯 4)紧急联系人交叉核验。但部分机构存在数据采集越界问题,涉嫌违反《个人信息保护法》。

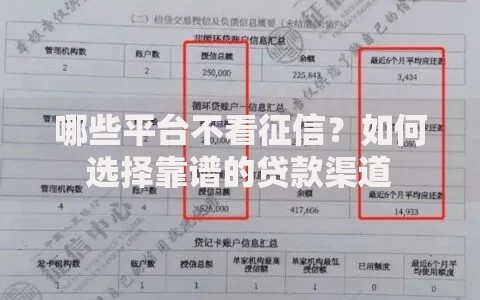

借款人可通过四维验证法识别合规性:

值得注意的是,合规机构均会要求借款人签署《征信授权书》,完全不做征信查询的机构涉嫌违规经营。长沙天心区某案例显示,某公司以"征信包装"名义收取服务费后失联,涉案金额达230万元。

除非征信贷款外,借款人可尝试以下合法融资渠道:

上图为网友分享

以长沙银行"芙蓉快贷"产品为例,征信修复期客户可通过提供连续6个月社保缴纳记录及经营性流水证明,获得最高50万元信用贷款。数据显示,2023年通过此类替代方案获贷的成功率达41%,平均利率较非征信贷款低8-12个百分点。

关键条款审查要点包括:

典型案例显示,某借款合同中的"自动续期条款"导致借款人债务膨胀3.7倍。建议签约时要求机构提供条款解读说明书,并保留完整签约影像记录。

借款人可采取三级维权策略:

上图为网友分享

长沙市已建立互联网金融纠纷调解中心,数据显示2023年处理的647件投诉中,成功调解率达79%。建议借款人优先通过非诉调解机制解决纠纷,平均处理周期仅为12个工作日。

发表评论

暂时没有评论,来抢沙发吧~