随着互联网金融发展,小猪系列贷款产品因其便捷性受到关注。本文深度解析小猪系列口子的正规获取渠道、申请流程、资质要求及风险防范要点,通过6大核心章节系统化呈现从产品认知到成功申贷的全流程指南,帮助用户安全高效解决资金需求。

小猪系列口子是互联网金融平台推出的消费信贷产品集群,主要包含以下三大类型:

1. 循环信用贷:授信额度在3000-元之间,支持随借随还,日利率多在0.03%-0.05%浮动

2. 场景分期贷:针对教育、医疗等特定消费场景,提供6-24期分期服务

3. 大额抵押贷:面向有房车资产的用户,额度最高可达抵押物价值的70%

产品采用智能风控系统,审批通过率约35%-60%,放款时效最快可实现30分钟到账。值得注意的是,不同子产品的准入标准存在差异,例如信用贷侧重芝麻信用分,而抵押贷则要求提供完整的产权证明。

上图为网友分享

获取正规贷款渠道需把握三个维度:

官方认证渠道:

? 官网及APP:搜索带有"官网"认证标识的网站,iOS/Android应用商店下载量超过50万的官方应用

? 微信公众号:通过微信支付九宫格入口或搜索认证服务号

合作推广平台:

? 支付宝生活号:查看是否具备蚂蚁金服合作标识

? 银行联合入口:部分地方商业银行的手机银行开设专属申贷通道

线下服务网点:

在全国28个省级行政区设有300+实体网点,可通过高德地图搜索"小猪金融服务中心"获取定位信息。特别提醒:凡要求提前支付手续费、保证金的均为诈骗渠道。

基础资质要求按产品类型有所区别:

信用类产品:

1. 年龄22-55周岁(部分产品上限50周岁)

2. 实名制手机号使用超6个月

3. 芝麻信用分≥600分

4. 近半年无重大征信逾期记录

抵押类产品:

1. 抵押物权属清晰无纠纷

2. 房产需剩余产权年限>贷款期限2倍

3. 车辆行驶里程<10万公里(新能源车需电池质保期内)

4. 提供完整的保险单和年检证明

特殊职业(如自由职业者)需补充近6个月银行流水,个体工商户需提供营业执照正副本。

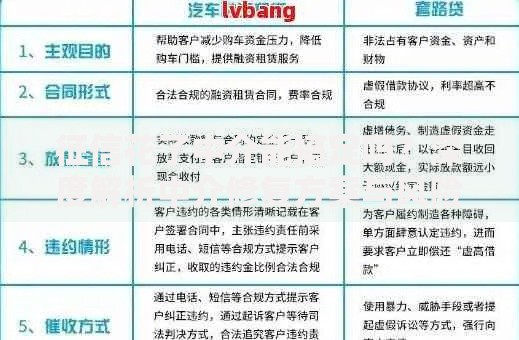

上图为网友分享

资金安全防范要点:

1. 利率陷阱识别:综合年化利率应控制在24%以内,注意等额本息与先息后本的计算差异

2. 合同条款审查:重点查看提前还款违约金条款(通常不超过剩余本金的3%)

3. 信息泄露预防:拒绝提供短信验证码,身份证复印件需标注"仅限贷款使用"

4. 征信影响评估:单月查询次数建议不超过3次,避免多头借贷影响信用评分

典型案例:某用户通过非官方渠道申请,遭遇"包装费"诈骗损失8000元。务必通过银保监会官网查询持牌机构名单验证平台资质。

优化申请的四大策略:

资料完善策略:

? 补充公积金缴纳证明(连续12个月以上)

? 提供信用卡额度证明(建议≥2万元)

? 上传学历认证材料(学信网可查)

信用修复方案:

1. 结清小额网贷(保留1-2个使用记录)

2. 办理信用卡分期(体现还款能力)

3. 申请征信异议(针对非恶意逾期)

申请时序建议:

优先申请利率较低的产品,避免短期内多次申请。数据显示工作日上午10-11点提交的通过率比夜间高18%。

上图为网友分享

问题1:征信有逾期记录能否申请?

2年内累计不超过6次、单次逾期<90天仍有机会,需提供结清证明并附情况说明。

问题2:审批通过后多久放款?

信用贷一般2小时内到账,抵押贷需3-5个工作日完成权属登记。

问题3:如何选择还款方式?

等额本息适合收入稳定人群,先息后本适合短期周转。建议通过官网提供的还款计算器模拟不同方案的总利息支出。

问题4:逾期如何处理?

逾期3天内通常不计入征信,超过15天将启动法律程序。特殊情况下可申请不超过30天的展期服务,需支付本金的0.5%作为手续费。

发表评论

暂时没有评论,来抢沙发吧~