随着2025年金融监管政策调整,市场上涌现出更多快速放款渠道。本文从政策变化、平台资质审核、利率合规性等角度,深度剖析如何筛选安全高效的借贷渠道,并对比主流平台审核时效与风险点,帮助用户在合规前提下快速解决资金需求。

2025年实施的《网络小额贷款管理办法》明确规定,所有借贷平台必须接入央行征信系统,且单笔贷款审批时间不得超过48小时。这意味着合规平台将呈现三大特征:系统自动审核占比提升至80%、用户授权资料精简为3类、年化利率公示强制规范。例如,持牌机构必须在前端页面展示IRR综合年化率,取代此前的日利率模糊计算方式。

值得注意的是,政策要求金融机构建立智能风控白名单,对社保连续缴纳24个月以上、公积金基数达当地平均水平1.2倍的申请人,开通30分钟极速放款通道。但需警惕部分平台通过"会员费""加速包"等名义变相收取服务费,此类操作已被银保监会列入2025年重点整治范围。

辨别合规平台需核查五个关键要素:

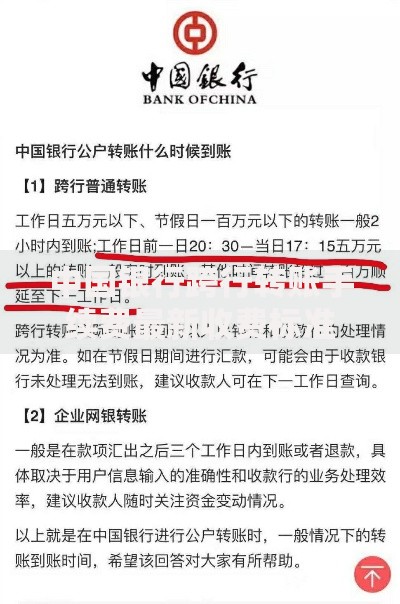

上图为网友分享

以2025年新获批的某消费金融公司为例,其APP在借款页面显著位置公示持牌编号、资金存管银行、年化利率区间(7.2%-24%),并在合同签订环节设置15分钟冷静期,此类设计均为合规平台典型特征。

根据2025年第一季度监测数据,下款时效TOP5平台呈现明显分化特征:

需要特别注意的是,部分平台宣传的"秒到账"可能存在技术性误导。监管规定的放款时效计算起点为终审通过时间,而非提交申请时间。实测数据显示,银行系产品从资料提交到终审的平均处理时间为42分钟,但部分平台将此过程模糊表述为"快速通道"。

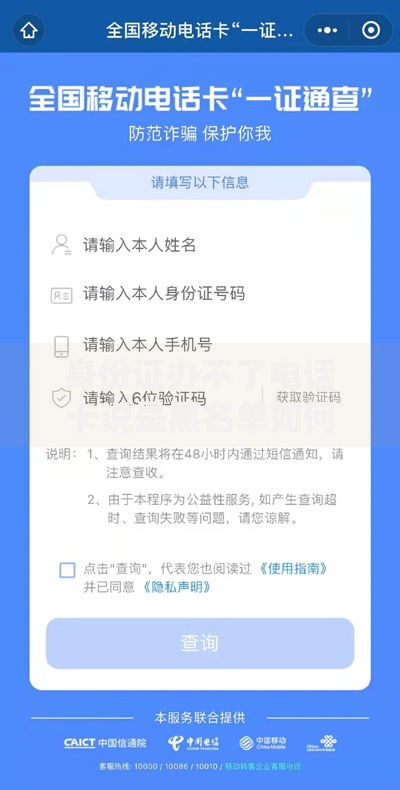

上图为网友分享

2025年标准化借贷申请包含三大核心模块:

创新性的是,部分平台开始接入政务数据直连通道,申请人通过电子社保卡授权即可替代传统纸质证明。例如,在申请教育分期时,学信网在线验证码可直接作为学历证明材料,这将材料准备时间从平均3天压缩至20分钟。

识别真实借贷成本需掌握三个计算维度:

上图为网友分享

| 费用类型 | 合规范围 | 违规表现形式 |

|---|---|---|

| 账户管理费 | 不得超借款本金0.3%/月 | 按日收取0.1% |

| 提前结清费 | 前6个月禁止收取 | 收取未还本金2% |

| 风险准备金 | 必须可随时申请退还 | 强制扣除不予返还 |

2025年典型案例显示,某平台通过拆分信息服务费与技术支持费变相抬高综合成本,该行为已被处以违法所得金额3倍罚款。建议借款前使用监管提供的IRR计算器验证真实年化率,确保综合成本不超过24%司法保护上限。

发表评论

暂时没有评论,来抢沙发吧~