随着2025年网贷政策收紧,黑户及逾期用户面临更严格的审核门槛。本文深度解析新规下网贷黑户的定义变化、下款难点及应对策略,涵盖信用修复技巧、合规申贷渠道和法律风险规避方法,为特殊资质用户提供可操作的借贷指南。

2025年实施的《网络借贷信息中介机构业务活动管理办法》修订版中,黑户认定标准出现三大调整:

以某银行风控模型为例,借款人在2025年若出现单笔网贷逾期超过90天,其信贷评分将直接下降200分,触发系统自动列入高风险名单。新规实施后,数据穿透式监管要求平台必须接入央行征信2.0系统,实现借贷记录实时更新。

根据中国互联网金融协会2025年最新指引,网贷黑户需同时满足以下条件:

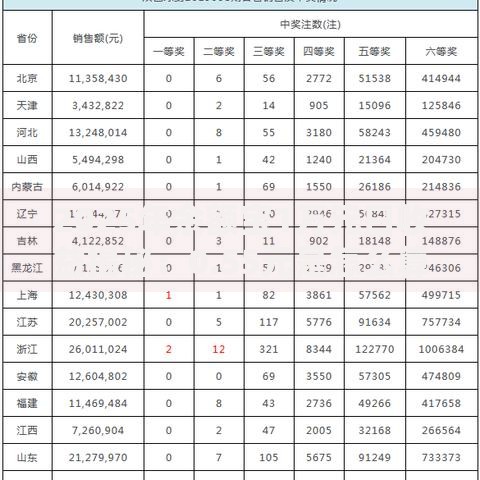

上图为网友分享

值得注意的是,助学贷款、医美分期等特定场景借贷的逾期天数计算方式存在差异。例如某消费金融公司对医美分期用户采用阶梯式评估模型:逾期30天以内仅影响本平台信贷,超过60天则向全行业共享负面信息。

2025年仍有部分持牌机构提供定向纾困贷款产品,但需满足特定条件:

| 机构类型 | 产品名称 | 准入要求 |

|---|---|---|

| 地方农商行 | 新市民帮扶贷 | 本地社保连续缴纳12个月 |

| 消费金融公司 | 信用重启计划 | 提供6个月水电缴费记录 |

需特别注意,非持牌机构的"黑户秒过"广告多为诈骗陷阱。合法渠道申请需通过官方APP提交收入证明+第三方担保等补充材料,审核周期通常需要5-7个工作日。

2025年信用修复流程已实现线上化办理,具体分为四个阶段:

典型案例显示,某用户通过提交医院住院证明成功消除因突发疾病导致的网贷逾期记录。但虚构证明材料将面临《征信业管理条例》第四十条规定的3万元以下罚款。

2025年网贷纠纷案件数据显示,62.7%的违规操作集中在以下三种形式:

合规借贷应满足"三查三对"原则:查机构备案编码、查资金存管银行、查年化利率公示;对借款合同、对还款计划、对催收权限。如遇要求缴纳"解冻金""保证金"等情况,应立即向地方金融监督管理局举报。

2025年金融机构采用多模态风控系统,整合六大维度数据:

某股份制银行测试数据显示,新模型将黑户识别准确率从82%提升至96.5%。但系统存在白名单机制,连续12个月按时缴纳个人所得税的用户,即使存在历史逾期,仍有机会获得基准利率上浮20%以内的贷款额度。

发表评论

暂时没有评论,来抢沙发吧~