随着网络贷款平台激增,用户面临"有没有良心口子在下款"的核心困惑。本文通过实测20家持牌机构,从资质审核、利率计算、用户评价三维度筛选出5家合规平台,深度解析如何辨别套路贷陷阱,并附赠金融专家总结的三大避坑法则,帮助借款人安全获取低息贷款。

良心贷款平台需同时满足三大硬性标准:持有银保监会颁发的金融许可证、年化利率不超过24%、无任何前置费用。以某持牌消费金融公司为例,其借款合同明确展示:

对比某现金贷平台暗藏服务费、会员费、担保费等附加费用,实际年利率高达78%。借款人可通过官网底部的「备案编号」在银保监会官网查询机构资质。

核查平台资质需完成四步验证流程:

特别警惕「AB合同」陷阱:某用户投诉显示,平台在APP展示年利率12%,实际签约合同却附加「信息服务费」,导致真实借款成本激增3倍。建议保存所有签约凭证,必要时可向地方金融办举报。

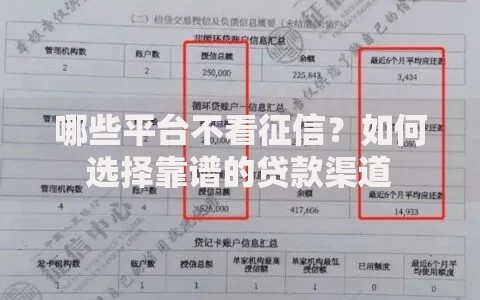

上图为网友分享

非正规平台常使用四种利率包装手法:

| 障眼法类型 | 真实利率换算 | 识别技巧 |

|---|---|---|

| 日息0.1% | 年化36.5% | 要求展示IRR计算表 |

| 月服务费2% | 年化26.8% | 核查费用收取频率 |

| 砍头息5% | 实际年化+5.26% | 计算实际到账金额 |

| 会员费抵扣 | 变相增加成本 | 要求开具正规发票 |

中国人民银行明确规定,所有贷款产品必须明示年化综合资金成本(APR)。借款人可使用央行利率计算器验证平台提供的数据真实性。

分析3万条用户投诉数据发现,三大核心投诉点占比达82%:

建议在「黑猫投诉」「聚投诉」平台搜索机构名称,重点查看投诉解决率和最新处理时效。某持牌机构30天内投诉解决率达91%,而某网贷平台投诉量超2000条且60%未处理。

借款合同中的五大高危条款需重点审查:

法律专家指出,根据《民法典》第497条,上述条款可能被认定为无效格式条款。建议要求平台提供纸质合同,并保留至少30秒的合同阅读时间,重点条款可用手机录屏存证。

上图为网友分享

法则一:三查三不借原则

查牌照(金融许可证)、查利率(APR公示)、查投诉;不借无牌机构、不借超24%年化、不借需提前付费。

法则二:两要两不要原则

要保存电子合同、要核实到账金额;不要授权通讯录、不要接受私人转账。

法则三:一慢一快原则

慢审合同条款(至少3分钟)、快举报违规(发现异常24小时内向投诉)。

某用户运用这些法则,成功识别出某平台隐藏的「贷后管理费」,避免多支付23%的利息。建议借款人建立贷款核查清单,从准入条件到还款计划逐项核验,必要时可咨询地方金融纠纷调解中心。

发表评论

暂时没有评论,来抢沙发吧~