不上征信的网贷平台以“无征信审查”吸引用户,但其背后隐藏高息陷阱、暴力催收等风险。本文深度剖析此类贷款运作模式,解析合同条款中的法律争议,并提供识别合规平台、维护权益的实操方法,帮助借款人在资金需求与风险防范间找到平衡点。

根据《征信业管理条例》规定,持牌金融机构必须接入央行征信系统,但部分未取得消费金融牌照的网贷平台确实存在不上报征信的情况。这类机构通常以科技公司名义开展业务,通过以下方式规避监管:

值得注意的是,2023年最高人民法院明确要求所有放贷机构必须执行24%年利率上限,即便未接入征信系统,突破该红线的网贷合同仍属无效。借款人可通过中国互联网金融协会官网查询持牌机构名单,确认平台合规性。

通过用户调研发现,选择非征信网贷的借款人存在三大典型心理特征:

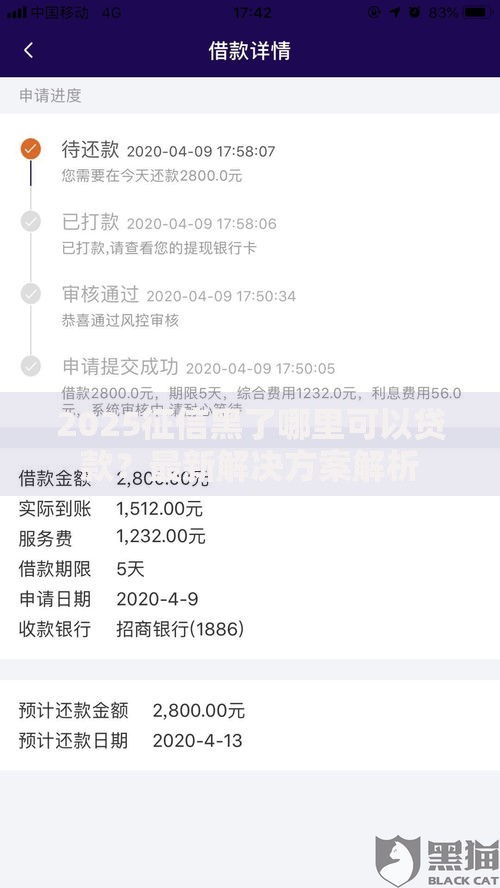

上图为网友分享

部分平台利用这些心理设计营销话术,例如“秒批秒放款”“0抵押0担保”等标语。但实际案例显示,某平台宣传的“日息0.1%”实际年化利率达36.5%,远超法定上限。

借款人需警惕以下四类核心风险:

典型案例:2022年杭州互联网法院判决某网贷平台返还超额利息,因其虽未接入征信,但通过第三方支付公司代扣款项涉嫌违规。

借款人可通过以下四步法识别平台资质:

上图为网友分享

以某合规平台为例,其借款合同明确标注:“本平台为信息中介机构,资金出借方为XX消费金融公司”。同时提供完整的电子合同验签服务,确保交易可追溯。

借款人可采取以下维权途径:

2023年上海某法院判例显示,借款人成功获赔精神损害赔偿金2万元,因催收方每日拨打20次以上骚扰电话构成侵权。

推荐三类合规融资方式:

上图为网友分享

| 渠道类型 | 年利率范围 | 申请条件 |

|---|---|---|

| 银行信用贷 | 4.35%-15% | 社保连续缴纳12个月 |

| 消费金融公司 | 9%-24% | 芝麻分650分以上 |

| 典当融资 | 月息2%-3% | 提供贵重物品质押 |

建议优先尝试商业银行的“薪金贷”产品,如建设银行快贷年利率最低4.35%,远低于非征信网贷成本。对于征信记录不良者,可申请地方政府的创业担保贴息贷款,部分项目提供3年免息支持。

发表评论

暂时没有评论,来抢沙发吧~