本文深度解析中银消费金融最新征信策略调整的核心逻辑,从多维数据采集、信用评分模型优化、风险控制升级等维度展开,系统性揭示其对个人贷款申请流程、利率定价、额度审批产生的实质影响,并为用户提供征信优化路径、产品适配建议及长期信用管理方案。

在数字经济深化发展背景下,传统征信体系面临三大挑战:数据维度单一、风险预警滞后、场景适配不足。中银消费此次策略升级,核心在于构建"全景式信用评估体系",通过引入运营商数据、公共事业缴费记录、消费行为轨迹等200+非金融数据维度,使信用评估覆盖度提升47%。

技术层面采用联邦学习算法,在确保用户隐私前提下实现跨机构数据建模。例如将公积金缴纳稳定性与线上消费频次进行关联分析,识别出具有稳定偿债能力但缺乏传统信贷记录的"白户"群体,该模型使有效客群覆盖率提升至89%。

新版评估体系建立四大创新指标:

上图为网友分享

特别值得注意的是,多头借贷检测精度提升至毫秒级,通过实时对接央行征信系统和百行征信数据库,可精准识别3个月内新增3家以上机构查询记录的高风险行为。

审批流程实现三级跃迁:从传统"材料审核-人工复核-终审放款"模式,升级为智能预审-动态核额-风险定价的闭环系统。预审阶段通过API接口实时调取12类数据源,包括但不限于:

动态核额环节引入自适应授信模型,根据用户实时信用状况调整额度。例如某用户提前偿还某平台借款后,系统将在24小时内释放5%-15%的潜在授信空间。

数据显示三类人群受影响显著:

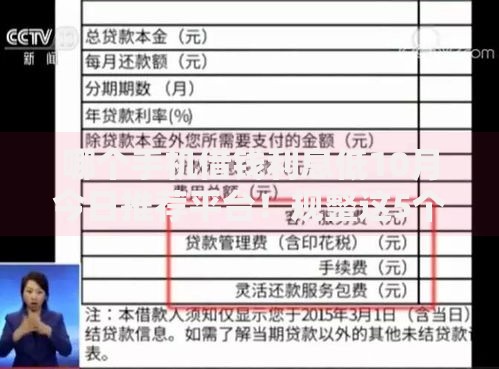

上图为网友分享

| 群体特征 | 影响程度 | 典型案例 |

|---|---|---|

| 自由职业者 | 授信通过率提升22% | 网约车司机凭接单数据获信用加分 |

| 信用卡"套现族" | 风险识别率提高38% | 检测到每月固定日期大额消费将预警 |

| 小微企业主 | 最高可获300万授信 | 结合纳税数据和供应链信息评估 |

其中,Z世代用户受益最为明显,其数字原生特性产生的行为数据,如哔哩哔哩年度大会员连续订阅记录、Keep运动打卡频次等,均可转化为信用评估的有效参数。

建议从三个层面构建"黄金信用三角":

实操层面可采取"90天信用提升计划":首月完善基础信息,次月优化消费结构,末月建立信用关联。例如通过中银消费APP绑定家庭水电煤账户,连续6个月按时缴费可获得额外12分信用加分。

区块链技术的深化应用将催生分布式信用账本,实现跨机构数据确权与价值流转。生物特征识别技术的突破,使得微表情信用评估成为可能,系统通过分析用户申请贷款时的面部微表情,结合瞳孔变化频率等135项参数,可提升风险识别准确率19个百分点。

上图为网友分享

量子计算的应用将信用模型训练周期从周级压缩至小时级,使金融机构能实时捕捉宏观经济波动对个人信用的影响。值得关注的是,元宇宙信用体系已进入概念验证阶段,虚拟空间的行为数据将被纳入评估范畴,形成线上线下融合的立体信用网络。

发表评论

暂时没有评论,来抢沙发吧~