小花钱包作为持牌金融机构推出的信用贷款产品,其下款流程包含资质审核、额度评估、签约放款三大核心环节。本文深度解析用户申请过程中需要准备的资料、信用评估标准、放款时间影响因素等关键问题,并针对常见审批失败场景提供解决方案,帮助用户高效完成借款操作。

小花钱包的审核机制采用"四维认证体系",从基础信息、信用记录、还款能力、行为数据四个维度评估用户资质。申请人需满足以下核心条件:

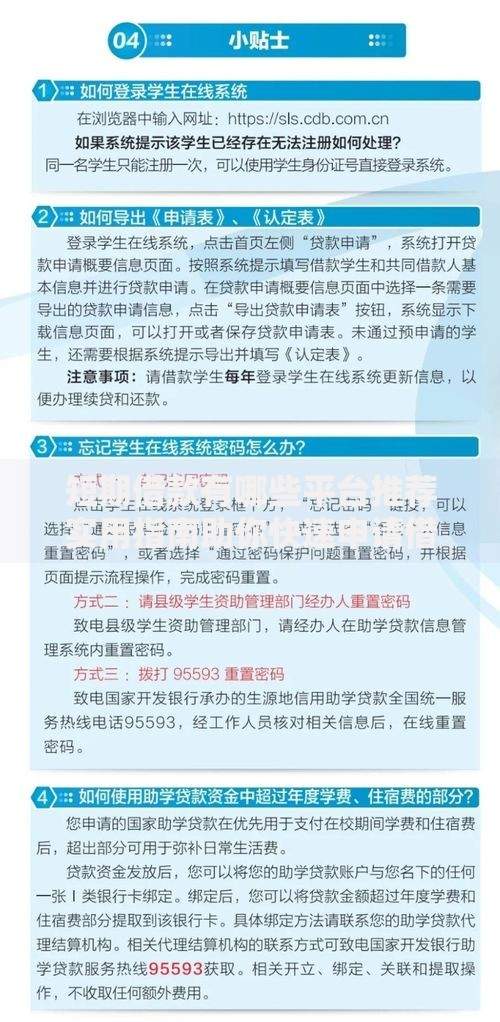

特别需要注意的是,系统会通过大数据交叉验证方式核实用户提交信息的真实性。例如绑定银行卡的预留手机号需与申请账号一致,工作单位信息需与社保缴纳记录匹配等。若发现资料造假,将直接进入金融机构黑名单。

申请流程分为五步操作闭环,具体操作指引如下:

上图为网友分享

在操作过程中需注意:

① 人脸识别需在自然光线下进行,避免背光或面部遮挡

② 银行卡绑定建议选择工资卡或常用储蓄卡

③ 紧急联系人需填写半年内有过通话记录的真实号码

系统处理时间分为三个关键阶段:

| 处理阶段 | 标准耗时 | 加速方式 |

|---|---|---|

| 初审审核 | 10-15分钟 | 完善公积金/个税信息 |

| 终审确认 | 30-60分钟 | 选择优先审核通道 |

| 资金到账 | 2小时内 | 绑定支持实时到账的银行 |

影响放款速度的三大主要因素:

① 验证资料完整性:缺少工作证明或收入流水会触发人工复核

② 银行处理时效:中国银行、建设银行等国有大行到账速度普遍快于地方银行

③ 申请时段选择:工作日的10:00-15:00提交申请可避开系统维护时段

根据金融机构披露的风险控制模型,影响审批结果的要素权重分布如下:

特别提醒用户注意隐性拒贷因素:

① 近3个月频繁申请网贷(每月超过2次)

② 手机号码使用时间未满6个月

③ 工作单位属于高风险行业(如P2P、投资理财类公司)

上图为网友分享

针对不同拒贷原因提供对应解决方案:

场景一:系统提示"综合评分不足"

建议:

1. 检查征信报告是否存在逾期记录

2. 降低信用卡使用率至70%以下

3. 30天后重新申请并增加担保人

场景二:显示"银行放款失败"

处理步骤:

① 确认银行卡状态正常(非休眠、冻结)

② 更换支持实时到账的银行(如招商银行、平安银行)

③ 联系客服提交银行回执单进行人工处理

若多次申请未通过,可考虑信用修复方案:

1. 通过合作机构的信用管理课程提升信用评级

2. 使用小花钱包预存金服务建立履约记录

3. 购买履约保证保险增强资质证明

发表评论

暂时没有评论,来抢沙发吧~