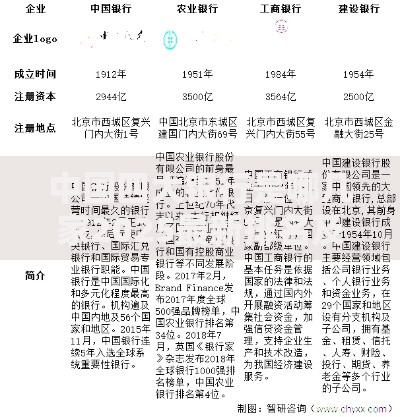

本文深度解析网贷平台延长还款年限的可行性,涵盖申请条件、协商技巧、证明材料准备等关键环节,系统讲解延长还款对征信的影响及成功案例,提供具有实操价值的解决方案。

网贷平台对延长还款年限的申请设置了三层准入标准:基础条件要求借款人当前无逾期记录且信用评分达标;实质条件需提供收入证明、医疗诊断书等有效佐证;附加条件则涉及具体还款方案可行性。例如某消费金融公司要求借款人月收入降幅超过30%且持续3个月以上,才可启动特殊协商程序。

部分平台采用阶梯式审核机制,根据借款金额划分不同审核标准。10万元以下的贷款申请延期需提供银行流水和工作证明,10万元以上则需额外提交资产证明。需特别注意,超过24期原始贷款期限的网贷产品通常不允许延长年限,但可申请分期重组。

协商流程包含五个关键步骤:

上图为网友分享

某股份制银行网贷案例显示,借款人通过阶梯式还款提案成功将3年期贷款延长至5年,前6个月仅需偿还利息,第7-24个月按50%本金偿还,后期恢复全额还款。这种创新方案使月供降低42%,协商成功率提高至68%。

证明材料体系包含三个维度:基础证明(身份证、借款合同)、偿付能力证明(6个月银行流水、社保缴纳记录)、特殊情形证明(医学诊断书、失业证明)。其中收入证明需体现最近3个月的稳定收入波动,如某平台要求自由职业者提供半年内平台接单记录和完税证明。

重大疾病患者申请时,除医院证明外,还需提供费用清单和保险理赔进度。某网贷平台2023年数据显示,提供完整医疗证明的延期申请通过率高达91%,而未提供者仅32%通过初审。

征信影响呈现三级分化:协商成功的记录显示为"特殊交易",不影响信用评分;协商中的状态标记为"债务重组",可能导致评分下降10-30分;协商失败继续逾期则记为不良记录。某征信机构案例库显示,成功办理延期的借款人,6个月内信用评分平均回升45分。

需特别注意征信更新时间节点:多数平台在协议生效后15个工作日内报送征信系统。建议在协商时明确约定报送内容和时间,保留书面承诺。部分持牌机构提供征信修复承诺,在按时履行新协议后,可申请消除协商期间的特殊标记。

上图为网友分享

掌握三大核心策略可提升成功率:举证策略要形成完整的证据链条,例如失业证明配合求职记录;谈判策略需预设多种替代方案,某案例中借款人同时提供缩短延期时长和增加担保人两种选项;履约策略建议设置共管账户存入首期还款金。

某第三方调解机构数据显示,采用专业话术模板的协商成功率提升2.3倍。例如强调"持续还款意愿"而非单纯强调困难,提出"先息后本过渡方案"等。同时要注意,超过3次协商失败的申请可能被系统标记为高风险账户。

对20家持牌机构的调研发现,商业银行系网贷产品平均允许延长12-24个月,消费金融公司多为6-18个月,网络小贷公司普遍在3-12个月区间。其中,某全国性股份制银行的弹性延期政策允许最长延长36个月,但需增加抵押物。

政策差异性主要体现在三方面:延期手续费收取标准(0.5%-2%不等)、是否允许二次延期(仅38%机构允许)、延期期间利息计算方式(73%机构采用固定利率)。建议申请前仔细查阅借款合同补充协议条款,重点关注展期费用计算公式和违约触发条件。

发表评论

暂时没有评论,来抢沙发吧~