急需用钱时找对平台很关键!这篇指南帮大家整理了审批宽松、通过率高的贷款渠道,从银行系到持牌机构都覆盖。重点分析不同平台对征信、收入、工作单位的要求差异,还会教你怎么根据自身条件选择最合适的,文末附赠避坑指南防止被套路,看完就能少走弯路!

说到容易申请的贷款,很多人第一反应是网贷,但其实现在正规平台也分好几种:• 银行消费贷:比如招行闪电贷、建行快贷,适合有社保公积金的上班族• 消费金融公司:像马上消费、招联金融,对征信瑕疵的容忍度更高• 互联网大厂产品:比如微粒贷、京东金条,主要看平台消费数据• 地方小贷公司:部分区域性机构可能接受本地户口担保

要注意的是,别被那些宣传"百分百下款"的平台忽悠了!去年我一个朋友就是轻信广告,结果申请了七八家都没过,征信反而被查花了...

根据最近三个月用户反馈,这些渠道通过率明显高于行业平均:

1. 360借条:连三累六的征信也能试试,自动审核最快5分钟到账2. 京东金条:京东会员优先,经常购物的白条用户容易出额度3. 招联好期贷:联通手机号有加成,有社保记录通过率翻倍4. 安逸花:接受支付宝芝麻分替代征信报告5. 携程金融:经常订机票酒店的,哪怕月薪3000也有机会

上图为网友分享

对了,最近发现有些银行也开始"卷"起来了。像中信银行的信秒贷,只要公积金连续缴满半年,就算在其他平台有未结清贷款也能申请。

看到这么多选择是不是有点懵?记住这个口诀:"先查资质再试额度,小额多期风险低"。具体来说:• 优先选注册资本超过5亿的持牌机构• 首次申请尽量控制在1万元以内• 期限选6-12期更容易通过• 避开需要提前交费的中介• 晚上8点后申请通过率更高(风控系统轮班时段)

上个月帮亲戚操作时就用了这些技巧,他自由职业没银行流水,最后在美团生活费成功贷到8000,虽然利息高了点但应急足够。

填资料千万别犯这些低级错误!某平台风控主管透露:→ 年收入写8-15万通过率最高(太高的需要流水证明)→ 工作单位选"其他"比填具体公司更好→ 教育程度大专比本科更容易过审→ 已婚已育比未婚评分高15%→ 常用申请手机号至少使用满半年

有个客户案例特别典型:同一用户用新办的流量卡申请被拒,换回用了3年的旧号码立刻通过,可见数据风控的维度有多细致。

别以为下款就万事大吉!这些坑我见过太多人踩:• 到账金额比合同少?可能是扣了保费服务费• 宣传日息0.02%实际年化超过24%• 提前还款要收3%违约金• 自动续借功能默认开启• 逾期1天就上征信

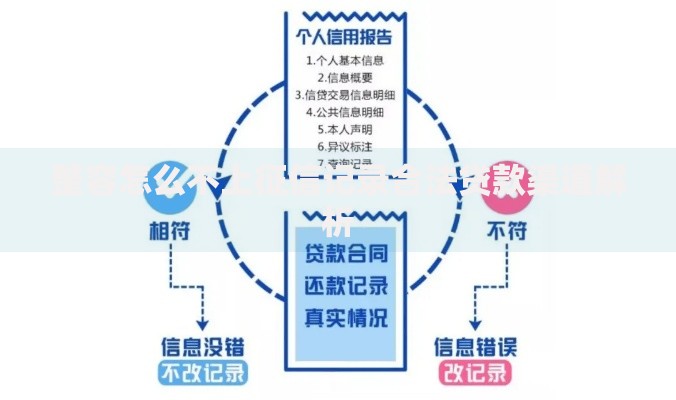

上图为网友分享

建议到账后第一时间截图合同,重点看费用明细、还款规则、违约条款这三部分。去年有平台被曝出在合同第18页藏了服务费条款,简直防不胜防...

Q:征信有逾期记录还能申请吗?A:2年内连三累六的基本没戏,但如果是1年前的轻微逾期,部分消费金融公司会给机会,需要人工审核。

Q:申请被拒后要等多久再试?A:最好间隔3个月,不同平台的风控系统会共享申请记录,频繁操作会被判定为高风险。

Q:没工作单位怎么填资料?A:个体户可以填营业执照信息,自由职业者建议选"其他"并备注收入来源,配合支付宝年度账单作为补充材料。

说到底,再宽松的贷款也是要还的!建议大家根据实际还款能力理性借贷,如果暂时不符合条件也不要硬申,养3-6个月征信再战。有具体问题欢迎评论区留言,看到都会回复~

发表评论

暂时没有评论,来抢沙发吧~