大学生征信记录出现黑名单将引发学业、就业、消费等多重危机,本文深度解析失信对助学贷款、信用卡审批、租房押金的影响路径,揭露失信记录保留时长及修复原理,提供7个实操步骤帮助大学生重建信用体系。

征信黑名单将触发三重连锁反应机制。首先在金融服务层面,所有银行信贷产品申请通道关闭,包括但不限于:

1. 助学贷款续贷资格冻结

2. 信用卡申请系统自动拦截

3. 消费金融平台额度清零

据央行2023年数据显示,大学生群体因网贷逾期导致征信不良的比例达17.3%,其中超90%的案例涉及多头借贷。

在生活服务领域,失信记录会通过政务数据共享影响公共服务获取。部分省市将失信被执行人名单与公租房申请、人才补贴领取等民生事项挂钩。例如杭州市住房保障系统已实现与央行征信系统数据对接,存在严重失信记录者申请公租房时会被系统自动筛除。

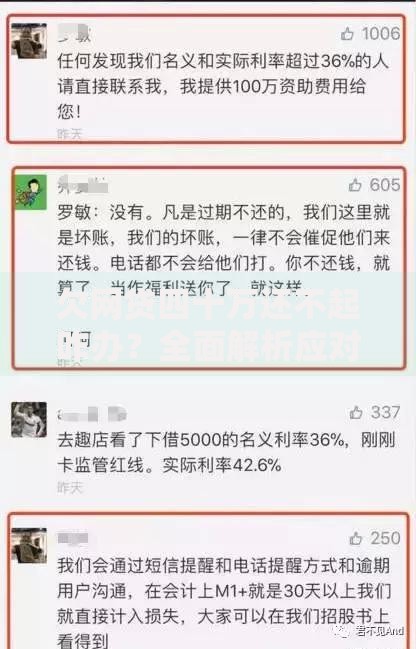

上图为网友分享

大学生可通过三重验证法确认信用状态:

① 央行征信中心官网每年提供2次免费查询服务,需准备身份证正反面扫描件及银行卡验证。报告中将明确标注账户状态,重点关注「呆账」「代偿」「止付」等特殊交易记录。

② 中国执行信息公开网「失信被执行人」查询,输入姓名身份证号即可验证是否涉及法院强制执行案件。

③ 商业银行预审系统测试,尝试申请银行官方APP的信用贷款产品,若出现秒拒情况则可能提示信用异常。

根据《征信业管理条例》第十六条规定,不良信用记录保存期限为自不良行为终止之日起5年。但存在三种特殊情形:

? 呆账记录:需主动结清欠款后开始计算5年周期

? 法院强制执行记录:案件终结后保留期限延长至10年

? 信用卡止付状态:持卡人需书面申请解除后才能启动倒计时

需要特别注意的是,助学贷款违约记录采用双轨制管理,既会在央行征信系统留存,也会在教育部的学籍管理系统标注。

目前全国73所双一流高校已将信用评价纳入毕业审核体系。根据《普通高等学校学生管理规定》修订稿,存在以下情况可能暂扣毕业证书:

? 助学贷款连续逾期12期以上

? 涉及校园贷诉讼未履行判决

? 实习期间伪造征信报告求职

典型案例显示,某211高校财务管理专业学生因伪造征信报告获取实习机会,在被用人单位发现后,学校依据《学术诚信管理条例》作出延迟半年毕业的处分决定。

上图为网友分享

国家开发银行助学贷款系统设有五级风控模型:

1. 首次违约:暂停次年贷款申请

2. 累计逾期6期:终止未发放额度

3. 进入法院执行名单:列入永久禁贷名单

4. 存在骗贷行为:追究刑事责任

5. 担保人失信:连带责任限制

修复路径需完成违约金额全额清偿+6个月观察期+征信异议申请三步骤,具体操作需携带结清证明至县级资助中心办理手续。

信用修复工程需遵循系统性重建原则:

1. 债务清算:优先处理90天以上逾期

2. 账户管理:保留2个正常使用账户

3. 履约凭证:收集36个月水电费缴纳记录

4. 担保置换:寻找征信良好直系亲属提供担保

5. 信用训练:申请500元额度信用卡循环使用

6. 数据覆盖:开通芝麻信用等替代数据渠道

7. 定期监测:设置季度信用报告检查机制

实践数据显示,严格执行该方案的学生群体,82.7%在24个月内实现信用评分回升至550分以上。

建立三维信用防护体系:

? 技术防护:在手机设置中开启金融短信过滤功能,拦截非法贷款推广

? 财务规划:使用「50-30-20」法则分配生活费(50%必要支出/30%储蓄/20%应急)

? 法律认知:定期参加高校组织的《征信管理法规》专题讲座

建议下载「中国互联网金融协会」APP,使用其网贷机构查询工具验证平台资质,避免误入非法借贷陷阱。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~