随着金融监管政策趋严,2025年黑户群体能否找到合规下款渠道成为焦点。本文深度剖析当前市场现状,梳理潜在借贷路径,揭示隐藏风险,并提供实用建议。通过政策解读、平台对比、案例分析,帮助用户全面理解黑户贷款的真实场景与操作边界。

根据央行2025年最新征信管理办法,黑户主要指征信报告中存在以下三种情况的人群:①连续逾期超过90天记录未消除;②被法院列为失信被执行人;③存在多头借贷且负债率超过150%。与2023年相比,政策新增对大数据风控平台的监管要求,第三方数据服务商需接入国家征信中心系统,这意味着传统通过数据隔离规避征信审查的操作空间被压缩。

在监管实践中,2025年重点打击的违规放贷行为包括:无资质机构放贷、年利率超过24%的借贷产品、暴力催收。值得注意的是,部分地方性金融机构获得试点资质,允许对特定群体进行信用修复型借贷,这为黑户群体带来新的可能性。

上图为网友分享

从市场调研数据来看,2025年仍有三类合规渠道可供尝试:

以某东部城市农商行为例,其推出的"征信改善计划"允许黑户在缴纳贷款金额20%的风险准备金后,获得不超过5万元的循环额度。但此类产品往往存在三大限制:审批周期长达15个工作日、需线下面签、资金用途受严格监控。

区块链技术的应用催生新型借贷模式,部分去中心化金融平台通过链上信用评估体系绕过传统征信核查。用户需完成链上行为认证(如数字资产持仓、DApp使用记录)来获取信用评分,典型平台放款特征包括:

此类平台虽然存在操作可能性,但面临三重风险:加密货币价格波动导致的爆仓风险、智能合约漏洞引发的资金安全问题、涉嫌违反外汇管理规定的法律风险。2025年已出现多起因链上借贷导致的跨境经济纠纷案例。

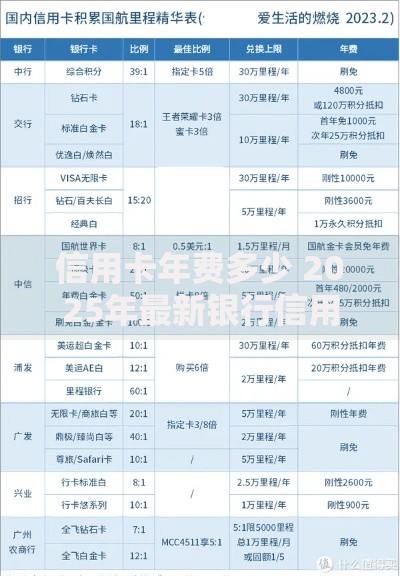

上图为网友分享

在乡村振兴战略推动下,县域金融机构获得差异化监管政策。调研显示,全国27个试点县允许农信社开展黑户纾困贷款,其核心运作机制为:

| 区域 | 贷款类型 | 准入条件 | 利率区间 |

|---|---|---|---|

| 西南地区 | 助农生产贷 | 土地承包经营权证明 | 12%-15% |

| 东北地区 | 再就业扶持贷 | 社区推荐信+技能证书 | 10%-13% |

这类贷款需注意两大操作要点:一是资金必须用于指定生产经营用途,二是需要每季度提交资金使用凭证。部分案例显示,违规挪用资金的借款人会被立即列入县域金融黑名单。

2025年黑户贷款市场呈现风险升级态势,新型诈骗手段包括:

合规借贷行为应具备四个基本特征:①放款前不收取任何费用;②合同明确标注年化利率及计算方式;③资金由持牌机构账户直接划转;④提供完整的贷后服务通道。建议借款人通过"国家政务服务平台"查询机构资质,或使用央行开发的"融信查"APP验证合同真伪。

上图为网友分享

从根本上解决借贷困境,需建立三步走信用修复计划:

某案例显示,借款人通过连续18个月按时缴纳社保公积金,并结清2笔小额网贷后,成功将征信评分从350分提升至580分,获得地方银行3万元消费贷额度。此过程需要专业机构指导,避免盲目借贷加重信用负担。

发表评论

暂时没有评论,来抢沙发吧~