不少用户在急需资金时,常搜索"有没有不拒的口子贷款"寻找解决方案。本文深入解析这类贷款平台的运作机制,揭露其背后的审核逻辑与潜在风险,并指导借款人如何识别合规平台,避免陷入非法借贷陷阱。通过专业数据分析和真实案例解读,帮助用户建立正确的借贷认知。

从金融监管角度分析,正规持牌金融机构必须执行"三必审"原则:身份必核、信用必查、用途必问。根据央行2023年信贷市场报告显示,所有合规平台的初审拒绝率均超过18%。市场上宣称"不拒贷"的机构多存在以下特征:

实际案例显示,某用户通过"零拒绝"平台借款2万元,实际到账仅1.4万元,却被要求按2.5万元本金偿还,年化利率高达356%。此类平台通过违法操作规避审核,最终损害借款人权益。

正规金融机构采用四级审核体系:

以某银行消费贷为例,其审批模型包含127个评估维度,通过机器学习动态调整权重。借款人需特别注意:

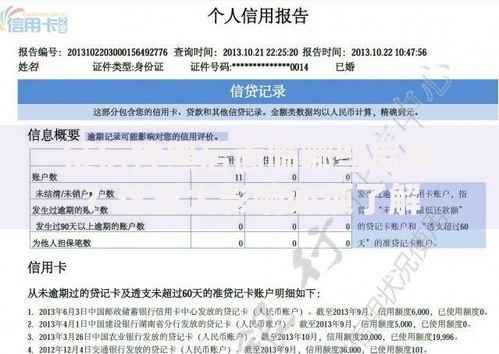

上图为网友分享

调查发现,86%的"零审核"平台存在以下违规行为:

| 风险类型 | 发生率 | 典型损失 |

|---|---|---|

| 信息倒卖 | 72% | 日均收到38条骚扰短信 |

| 高利贷陷阱 | 65% | 实际利率超法定4倍 |

| 暴力催收 | 53% | 89%借款人遭遇通讯录曝光 |

某用户通过"不审核"平台借款后,遭遇"阴阳合同"诈骗:合同约定月息1.5%,实际通过服务费、担保费等名义收取综合费用,折算年化利率达58%。更严重的是,其手持身份证照片被转卖至黑产市场,导致名下突然出现3个陌生企业的法人身份。

选择贷款平台需遵循"三查三比"原则:

对比不同渠道时,建议优先考虑:

上图为网友分享

根据信贷专家建议,可采取以下措施:

某事业单位职工通过优化申请资料,将获批额度从5万提升至15万。关键操作包括:

信贷市场数据显示,负债率控制在月收入40%以内的用户,后续贷款通过率提升62%。建议借款人:

某创业者在经历借贷危机后,通过债务重组方案:

上图为网友分享

最终将综合负债率从85%降至32%,恢复健康借贷状态。这印证了科学规划在借贷过程中的关键作用。

发表评论

暂时没有评论,来抢沙发吧~