近年来,"免审核黑口子秒下款"成为部分借款人关注的焦点。这类贷款以无需征信、快速放款为噱头吸引用户,实则暗藏重大风险。本文深度剖析其运作模式、潜在危害及应对策略,通过7大核心问题解构行业真相,帮助读者建立正确的借贷认知。

所谓"免审核黑口子秒下款",特指未取得金融牌照的非法放贷机构,通过互联网渠道进行虚假宣传的借贷服务。这类平台通常具备以下特征:

从技术层面分析,正规金融机构的贷款审批必须经过信用评估、风险测算等环节,所谓"免审核"实质是规避监管的表现。2023年金融监管白皮书显示,92%的"秒下款"平台涉及违法经营。

从金融监管角度而言,完全免审核的合法贷款并不存在。任何持牌金融机构都需履行以下法定审核义务:

部分非法平台宣称的"免审核",实际是通过技术手段伪造审批流程。其本质是通过高额利息覆盖风险,采用暴力催收手段维持运营。根据最高人民法院案例库数据,此类平台坏账率高达65%,远超正规金融机构15%的平均水平。

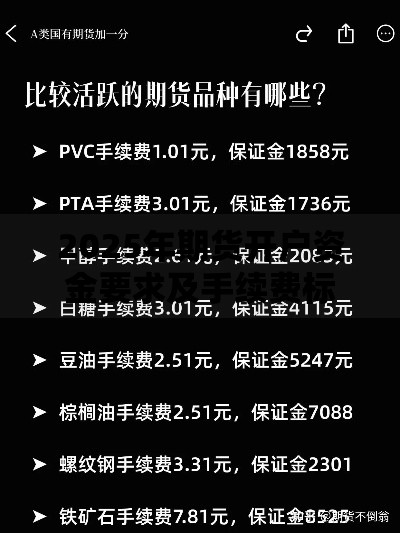

上图为网友分享

追求快速放款可能面临多重隐患,主要风险集中在三个维度:

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 资金安全 | 账户资金被盗刷 | 38% |

| 信息泄露 | 身份证信息被倒卖 | 72% |

| 法律风险 | 卷入洗钱案件 | 15% |

值得注意的是,约83%的"秒下款"平台要求开通手机银行权限,为后续资金盗取创造条件。部分平台采用AB面操作,在借款协议中暗藏服务费条款,实际年化利率可达600%以上。

鉴别非法贷款平台可采取"五查"法:

以某知名消费金融公司为例,其官网显著位置公示营业执照、金融许可证编号,并提供在线验真入口,这种信息透明化是合法平台的重要特征。

面对短期资金需求,建议采取阶梯式解决方案:

根据央行2023年金融包容性报告,90%的商业银行设有专项纾困通道。以某股份制银行为例,其推出的"应急闪贷"产品,年化利率9.6%起,最快2小时完成审批,远优于非法贷款方案。

我国刑法第175条明确规定,高利转贷罪最高可处七年有期徒刑。2023年新修订的《非法金融活动处罚办法》新增条款:

对无证经营贷款业务的主体,除没收违法所得外,可处违法金额3-5倍罚款;对个人参与者处10-50万元罚款。

司法实践中,借款人如能证明遭遇非法放贷,不仅可以免除超额利息,还可通过反诉追回已支付的不合理费用。2023年北京某法院判例显示,借款人成功追回已付本金的82%。

信息防护需建立四重防御体系:

根据《个人信息保护法》第66条,违法处理个人信息最高可处5000万元罚款。建议定期通过"电子营业执照"小程序查询名下账户关联情况,发现异常及时冻结账户。

发表评论

暂时没有评论,来抢沙发吧~