小额信用贷款是否上征信直接影响用户信用记录,本文深入解析银行、消费金融公司等不同放贷机构的征信上报规则,揭秘贷款金额、还款情况与征信报告的关联逻辑,并提供维护信用记录的实用方法。

根据中国人民银行征信中心最新数据显示,92%的持牌金融机构已接入征信系统。小额信用贷款是否上征信主要取决于放贷机构性质:

需要特别注意的是,部分平台采用"联合贷款"模式,即由银行实际放款,这种情况即使平台未接入征信,合作银行仍会报送贷款记录。用户在申请时应仔细查看《个人征信授权书》中的放款方信息。

影响小额贷款上征信的三大核心要素包括:

上图为网友分享

以某股份制银行为例,其小额信用贷款产品在审批时就会生成"贷款审批"查询记录,放款后每月更新还款状态。而某些互联网平台采用"白名单"机制,仅对逾期用户进行征信报送。

建议借款人通过以下三种方式确认:

在查看征信报告时,要重点关注"信贷交易明细"栏目,比对贷款发放时间、金额与实际情况。若发现未授权的征信查询记录,可立即向金融机构提出异议申诉,根据《征信业管理条例》规定,金融机构需在20日内核实处理。

对于暂时未接入征信系统的小额贷款,仍需注意以下风险防范:

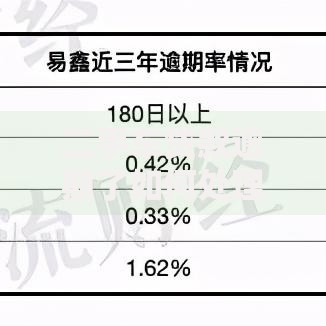

上图为网友分享

建议借款人建立电子还款台账,使用日历提醒功能,优先偿还利率较高的贷款。同时控制负债率在月收入的50%以下,避免因过度借贷影响后续融资能力。

对于已产生的不良征信记录,可通过以下途径修复:

根据《征信业管理条例》第十六条规定,不良信息自不良行为终止之日起保存5年。需要特别注意,某些金融机构提供的"征信修复"服务涉嫌违法违规,正规途径应直接向征信中心或金融机构提出申请。

随着《征信业务管理办法》的深入实施,预计到2025年将实现:

上图为网友分享

建议借款人建立长期信用管理意识,每年至少查询1次征信报告,及时了解信用状况。对于短期资金需求,优先选择年化利率透明、信息披露完整的正规金融机构产品。

发表评论

暂时没有评论,来抢沙发吧~