高炮口子作为非正规借贷渠道,因其放款快但利率极高等特点吸引部分用户。本文深度解析高炮口子的潜在风险、寻找逻辑及安全替代方案,从法律界定、渠道筛选到风险规避提供完整指引,帮助读者在资金需求与风险控制间实现平衡。

高炮口子特指年化利率超过36%的非法放贷平台,其运作模式具有显著特征:无金融牌照运营、砍头息普遍存在、合同条款模糊。根据最高人民法院司法解释,借贷双方约定利率超过合同成立时一年期LPR四倍的部分不受法律保护。当前典型高炮口子运作模式包括:

2023年江苏某借款人因使用高炮口子引发连锁反应:初始借款2万元,三个月后滚至14.8万元债务。其风险链条包括:多头借贷陷阱、通讯录爆破催收、征信污点扩散。具体风险表现如下:

非正规渠道通常通过社交媒体暗语传播、伪基站短信推送、线下中介推介等方式获客。建议采取三级过滤法识别:

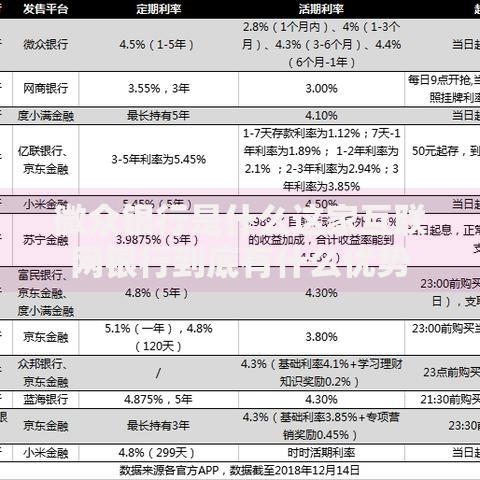

上图为网友分享

特别注意APP安装包MD5校验、网站ICP备案查询等专业技术手段的应用,可有效识别伪装成正规平台的钓鱼网站。

正规借贷平台与高炮口子的关键差异体现在:

根据《互联网金融逾期债务催收自律公约》,借款人可采取以下维权措施:

重点收集:转账凭证、通话录音、短信截图等关键证据,注意诉讼时效为知道权利受损之日起三年内。

优先考虑以下四类正规融资渠道:

建议通过银行官网直申、官方APP申请、线下网点办理三重正规渠道办理,避免通过第三方中介增加成本。

建立应急资金管理体系的三个核心步骤:

对于突发性资金需求,建议优先使用信用卡分期(年化13%-18%)或亲友拆借等低成本方案,必要时可申请公积金提取或保单质押贷款。

发表评论

暂时没有评论,来抢沙发吧~