随着短期资金周转需求增加,14天回收类贷款产品引发关注。本文深度解析此类平台的核心特征,揭露合规运营的筛选标准,提供风控审核、利率计算、合同条款等实操判断方法,帮助用户规避高息陷阱和套路贷风险,同时分享银行系产品替代方案。

回收周期14天的借贷产品特指借款人在完成申请后,资金方要求在14个自然日内完成本息全额偿还的短期贷款模式。合规平台需具备三项基础特征:

典型合规案例包括部分城商行的"极速贷"产品,其资金流向受央行征信系统监控,还款记录直接关联个人信用报告。相比非法平台,合规机构在放款前需完成人脸识别、银行卡四要素验证、反欺诈系统筛查三重审核流程。

筛选合规产品需建立系统化评估体系,重点核查以下维度:

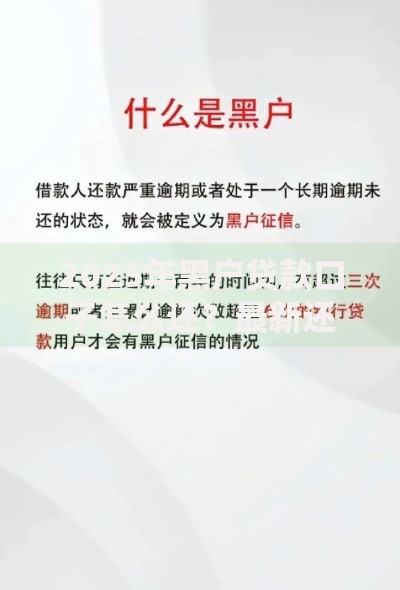

上图为网友分享

以某上市金融科技公司产品为例,其14天借款的综合成本计算公式为:本金×日利率×14+信审费(固定50元),当借款3000元时,若日利率0.05%,实际支付利息21元+50元服务费,年化利率达22.3%,接近司法保护上限。

超短期借贷市场存在多重风险,需重点防范以下操作陷阱:

典型案例显示,某平台通过技术手段隐藏《个人信息授权书》勾选项,用户稍有不慎即授权读取手机应用列表,继而根据安装的金融类APP数量评估借贷风险,此行为已违反《个人信息保护法》第16条规定。

验证平台合规性需执行系统性查证流程:

实际操作中发现,部分平台采用资质套用手法,即展示关联公司的金融牌照却未取得实际放贷授权。例如某科技公司展示集团旗下小贷公司牌照,但其自身仅具备技术开发资质,此类情况可通过地方金融监督管理局的持牌机构公示名单进行交叉验证。

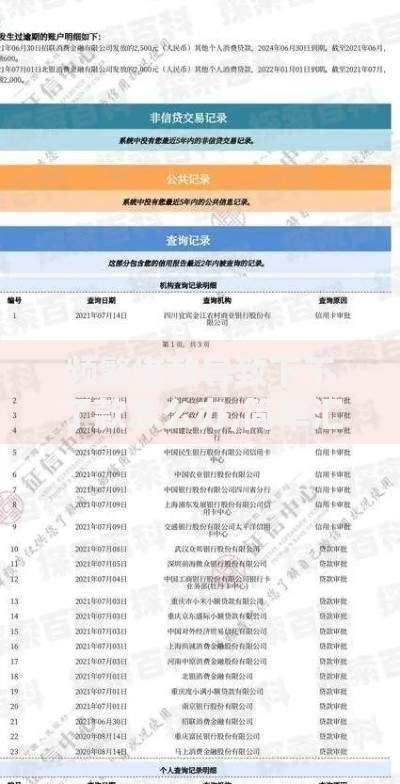

上图为网友分享

案例背景:王先生因临时资金周转需求,拟申请14天期贷款5000元

筛选过程:

关键决策点:

最终王先生成功在14天周期内完成还款,实际支付利息+服务费合计87元,年化成本控制在19.6%,并通过及时还款获得该平台信用提额奖励。此案例验证了系统化筛选和风险防控措施的有效性。

发表评论

暂时没有评论,来抢沙发吧~