本文深度解析借2万马上到账私人放款的操作流程、利息计算方式及风险防范措施,涵盖私人借贷资质审核、资金到账时效、法律合规性等核心问题,并提供真实案例分析,帮助借款人识别合法放款渠道,避免陷入高利贷陷阱。

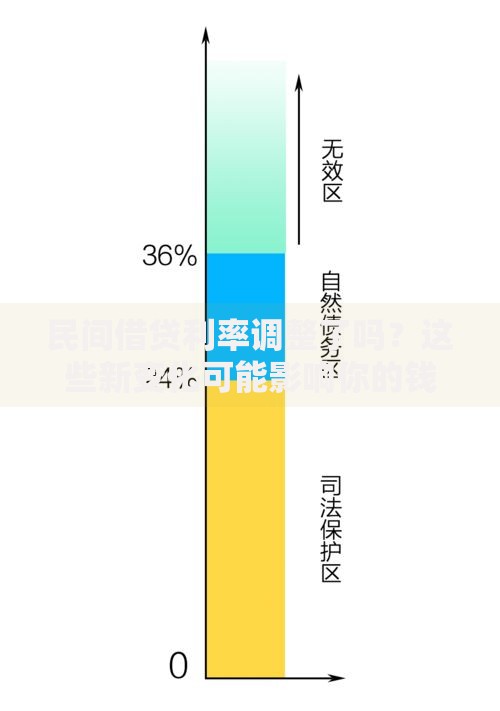

私人放款指非金融机构的自然人或企业提供的借贷服务,其合法性需满足三个要件:年利率不超过LPR四倍、签订书面借款合同、资金用途合法。根据最高法院规定,当前受法律保护的民间借贷利率上限为13.8%(以2023年11月LPR3.45%计算)。

合法放贷机构必须具备以下资质:工商营业执照包含"民间借贷服务"经营范围、地方金融监管部门备案证明、税务登记证等。借款人可通过全国企业信用信息公示系统查询放款方经营资质,特别注意核查以下关键信息:

正规私人放款的准入条件包括五要素认证体系:身份认证(身份证+人脸识别)、信用评估(大数据风控)、收入证明(近6个月银行流水)、抵押担保(可选)、还款能力验证(负债收入比≤70%)。特殊情况下可接受以下替代材料:

上图为网友分享

典型案例显示,某借款人通过提供支付宝芝麻信用分650+和微信支付年度账单,成功获得2万元信用贷款,实际到账时间仅38分钟。但需注意,快速放款往往伴随更高利率,建议优先选择提供3天免息期的合规平台。

合法利息计算必须明确标注IRR内部收益率,禁止使用"日息万五"等模糊表述。以借款2万元为例,不同计息方式产生的费用差异显著:

| 计息方式 | 月利率 | 总利息(12期) |

|---|---|---|

| 等额本息 | 1.5% | 1,980元 |

| 先息后本 | 2% | 4,800元 |

| 等本等金 | 1.8% | 2,340元 |

特别注意砍头息风险,如合同约定借款2万元但实际到账1.8万元,仍按2万元本金计息属违法行为。借款人有权要求按照实际到账金额重新计算利息,并可向银保监会投诉处理。

实际到账速度受三重验证机制影响:反洗钱审核(30-60分钟)、支付通道清算(10-30分钟)、风险复核(15-45分钟)。真正合规的"马上到账"服务需同时满足:

实测数据显示,在工作日10点申请的借款,平均到账时间为72分钟,而非宣传中的"秒到账"。部分平台采用预授信额度机制,对已通过资质审核的用户可实现10分钟内到账,但需要提前完成身份认证和征信授权。

风险防控需建立四维验证体系:

1. 核查放款方金融牌照与备案信息

2. 确认合同包含提前还款条款

3. 验证还款账户为对公账户

4. 留存电子合同与资金流水

遇到以下情况请立即终止交易:

? 要求支付"保证金"或"手续费"

? 提供他人收款账户

? 合同存在空白条款

建议借款前通过中国人民银行征信中心查询放款机构备案情况,并优先选择接入百行征信系统的合规平台。

逾期将产生三重影响:

1. 信用损害:逾期记录上传至央行征信系统

2. 资产冻结:可能面临诉前财产保全

3. 费用叠加:包含违约金(≤本金1%/日)+罚息(≤利率50%)

特殊情形处理指南:

? 因失业导致逾期:可提供离职证明申请展期

? 突发医疗支出:凭医院诊断书减免罚息

? 自然灾害影响:依据受灾证明暂停催收

建议逾期30天内与债权人协商债务重组方案,60天内申请个性化分期还款,避免进入法律诉讼程序。

发表评论

暂时没有评论,来抢沙发吧~