本文针对"梦想贷审核未通过"问题进行全面剖析,深度解读金融机构审核机制底层逻辑,系统性梳理12类常见被拒原因,并提供可操作的6大补救策略。通过详实的央行征信报告解读、银行内部审核标准披露、以及成功案例复盘,帮助申请人精准定位审核卡点,制定个性化解决方案。

根据央行2023年信贷审批数据显示,消费贷平均拒绝率达37.2%,其中梦想贷类产品因审核标准严格,拒批率高于行业均值。核心原因可归纳为三大维度:

典型案例显示,某互联网从业者月入3万元但因频繁跳槽(2年内更换3次工作),导致银行认定为职业稳定性不足,最终审核未通过。这提示申请人需特别注意职业履历的连续性。

收到拒批通知后,建议采取五步挽救法:

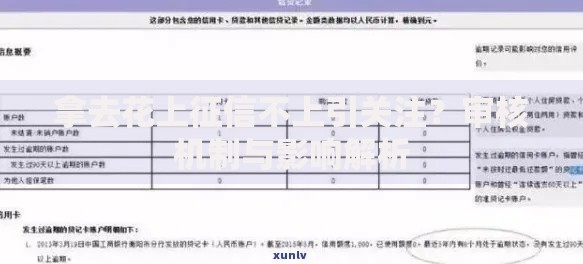

上图为网友分享

某案例中,申请人通过提前结清车贷将负债率从68%降至42%,三个月后重新申请获批。这印证了财务结构调整的有效性。

银行审核系统重点扫描征信报告的7大关键指标:

| 指标项 | 警戒值 | 优化建议 |

|---|---|---|

| 账户状态 | 存在当前逾期 | 立即清偿并保留凭证 |

| 查询次数 | 近1月>3次 | 暂停所有信贷申请 |

| 授信总额 | 超过年收入3倍 | 注销不常用信用卡 |

特别注意"贷款审批"类查询记录的影响周期为6个月,可通过央行征信中心官网每年2次免费查询,及时发现异常记录。

当总负债/总收入比值超过55%,建议实施阶梯式降负计划:

某企业主通过将商铺抵押贷款转换为经营性贷款,年利率从9%降至4.35%,月供减少3200元,三个月后成功获批梦想贷。

申请材料需遵循TRUTH原则:

常见失误包括使用手机银行截屏代替柜台打印的流水(缺少电子印章)、收入证明未明确注明"税前收入"等细节,这些都可能直接导致审核失败。

根据大数据分析,建议间隔时长与拒批原因深度绑定:

某申请人因征信查询次数过多被拒,在严格执行90天信用修复期后,查询记录从8次降至2次,重新申请时获批额度提升40%。这验证了时间修复的有效性。

发表评论

暂时没有评论,来抢沙发吧~