本文深度解析私人借贷不上征信的合法操作方式,系统梳理民间借贷、亲友借款等渠道的实操流程,揭露隐藏风险并提供合同规范模板。从征信系统运作原理到法律红线规避,为需要资金周转但担忧征信影响的人群提供全面解决方案。

在合规合法的前提下,可通过三类方式实现资金周转不上征信:

具体操作中需特别注意:1)核查出借方资质 2)留存资金往来凭证 3)明确还款计划。例如通过房产二次抵押获取资金时,需确保一押银行允许二次抵押,且抵押率不超过评估值的70%。

尽管部分民间借贷不上征信,但存在三大核心风险点:

上图为网友分享

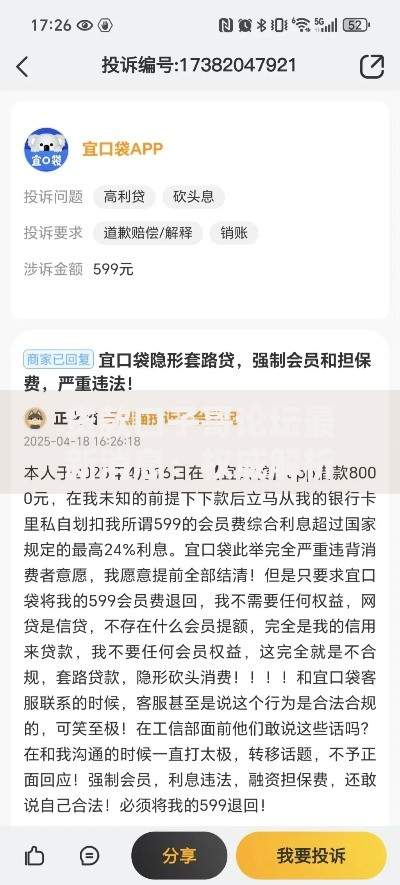

识别要点包括:核查机构是否具备【三证一备案】(营业执照、税务登记证、组织机构代码证、地方金融办备案);合同是否明确约定服务费、利息计算方式;是否存在砍头息等违规操作。建议借款前通过央行征信中心查询机构资质。

规范借贷合同应包含六大要素:

重点提示:合同中必须明确约定"本借贷关系不接入央行征信系统"的特别条款,并要求出借方加盖公章确认。建议使用经过公证的制式合同,可访问【地方司法局官网】下载最新版民间借贷合同模板。

根据央行2023年最新规定,四类借贷行为强制接入征信系统:

特别需要注意:蚂蚁借呗、京东金条等互联网信贷产品已全面接入征信系统。而合规的民间借贷机构,只要单笔借款不超过20万元且及时还款,原则上不会主动上报征信系统。

上图为网友分享

当面临紧急资金需求时,可采取分级解决方案:

以某商业银行信用卡现金分期为例:信用额度5万元的持卡人,最高可申请2.5万元现金分期,分12期的手续费率为0.75%/期,折算年利率约16%。虽然成本较高,但相比民间借贷更为透明安全。

发生还款困难时应采取四步应对策略:

法律依据:根据《民法典》第680条,可主张超出法定利率部分的利息无效。若遭遇暴力催收,应立即向公安机关报案,并依据《反催收法》第22条主张赔偿。建议在纠纷初期即咨询专业律师,通过司法调解达成还款协议。

发表评论

暂时没有评论,来抢沙发吧~