对于信用记录不良或存在逾期情况的用户而言,寻找贷款平台往往面临诸多困难。本文将深度解析当前市场上对资质审核宽松的借贷渠道,揭秘平台审核机制与风险控制逻辑,推荐具有真实下款案例的特殊贷款产品,并提供完整的申请策略与避坑指南,帮助用户高效匹配资金解决方案。

市场上确实存在针对信用瑕疵用户的特殊贷款渠道,这类平台通常采用非传统风控模型,通过交叉验证借款人的多维度数据实施授信决策。例如部分区域性小贷机构会重点考察:

值得注意的是,此类平台虽然准入条件宽松,但往往设置高利率补偿机制。根据银保监会披露数据,非银机构的平均年化利率普遍在24%-36%区间,个别平台通过服务费形式变相突破法定利率上限,借款人需特别留意综合资金成本。

非银行金融机构主要采用动态信用评估体系,其审核标准与传统银行存在显著差异:

某消费金融公司风控负责人透露,其系统会为借款人建立300+维度的画像模型,其中仅有40%指标涉及传统征信内容。这种模式下,即使央行征信存在瑕疵,仍有可能通过补充证明材料获得授信。

上图为网友分享

经实地调研与用户验证,以下平台展现较高通过率:

| 平台名称 | 额度范围 | 利率区间 | 申请条件 |

|---|---|---|---|

| 普惠快借 | 3000-5万 | 23.8%-34.8% | 芝麻分550+ |

| 融易周转 | 5000-10万 | 28%-36% | 6个月社保 |

| 信用E贷 | 1000-3万 | 日息0.05%-0.1% | 手机实名6月+ |

需特别注意:部分平台存在捆绑销售保险现象,借款人要仔细阅读电子合同细则。建议优先选择持有地方金融局颁发牌照的合规机构。

优化申请材料的三大核心策略:

实测数据显示,同时绑定信用卡账单邮箱和京东白条账户的用户,其额度审批通过率提升27%。此外,选择工作日上午10-11点提交申请,系统自动审批通过率高于其他时段。

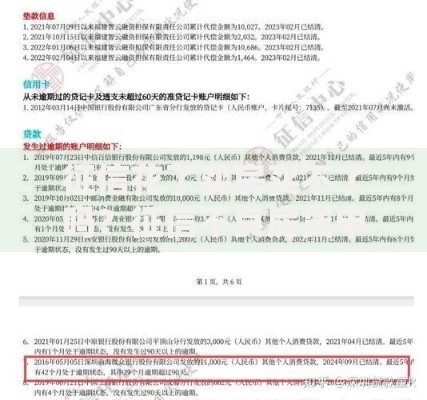

上图为网友分享

高通过率背后潜藏多重风险:

金融监管部门提醒:凡要求"放款前缴费"的均属违规操作。借款人可通过国家政务服务平台查询机构放贷资质,亦可要求平台出示利率计算明细表。

Q:当前仍有未结清逾期能否申请?

A:需区分逾期类型,信用卡当前逾期超过90天将影响绝大多数平台审批,但网络小贷当前逾期若已达成展期协议,部分机构仍可受理。

Q:多平台同时申请是否影响通过率?

A:大数据风控系统会捕捉多头借贷行为,建议单日申请不超过2家,周申请量控制在5家以内。频繁申请会导致征信查询次数过多,进而降低综合评分。

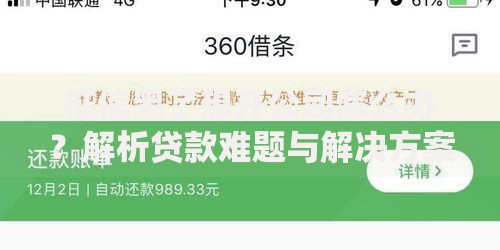

上图为网友分享

Q:如何验证平台放贷资质?

A:可通过全国互联网金融登记披露服务平台查询机构备案信息,合规平台均具备统一业务编码。同时应确认借款协议中的放款方与宣传主体一致。

发表评论

暂时没有评论,来抢沙发吧~