本文详细解析学生急用钱小额贷款的申请方式、正规平台选择、风险防范等内容,帮助学生在紧急情况下快速获取资金,同时避免陷入债务陷阱。涵盖资质审核、利率对比、法律保护等核心问题,提供可落地的解决方案。

针对学生群体的小额贷款渠道可分为三类:【正规金融机构】、【校园合作平台】和【政府扶持项目】。商业银行如中国银行推出的"启航贷"最高可借5万元,年利率4.35%起,需提供学籍证明和家长担保。持牌消费金融公司如招联金融、马上消费的校园贷产品,审批通过率约65%,最快2小时放款。

部分高校与金融机构合作开发的应急借款通道,例如清华大学的"春雨计划",提供5000元内免息贷款。地方政府设立的助学周转金,如上海市教育委员会专项资金,需通过学校学工处申请,审核周期3-5个工作日。特别注意要核实平台资质,可通过国家企业信用信息公示系统查询营业执照和金融许可证。

学生需建立科学的债务评估模型:

例如每月稳定收入1200元的学生,单期还款额应控制在360元以内。若申请8000元贷款,选择24期分期时,每期需还款333元(按年利率12%计算),符合安全阈值。推荐使用央行征信中心提供的还款能力计算器进行模拟测算。

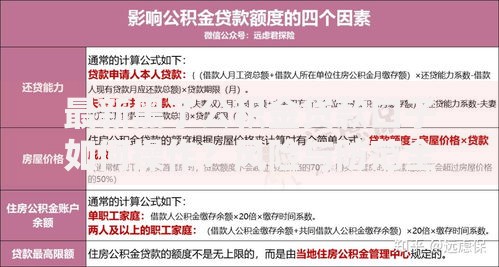

上图为网友分享

基础材料包含:有效身份证件(正反面扫描件)、学信网在线验证报告、近6个月银行流水。特殊情况下需补充:

注意证件照片需保证四角完整、字迹清晰,学信网报告有效期应延长至180天。建议提前准备3套不同背景的电子版材料,避免重复拍摄耽误审核进度。

识别非法放贷的三大特征:年利率超过36%、放款前收取费用、无固定办公场所。正规平台均严格执行《民间借贷利率司法保护上限》,借款合同必须明确标注IRR内部收益率。

防诈骗要牢记:

建议安装国家反诈中心APP,开启实时防护功能。遭遇诈骗应立即冻结账户,保留聊天记录和转账凭证,通过金融消费者投诉热线进行维权。

上图为网友分享

产生还款危机时应立即启动三级应对机制:

某高校调研数据显示,主动协商的成功率达78%,而恶意拖欠将导致日均0.5%的罚息和信用记录受损。建议联系学校资助中心获取法律援助,部分地区提供公益性债务调解服务。

合规贷款会在征信报告"信贷交易明细"栏显示,包含:

按时还款将积累正面信用记录,有助于未来申请房贷、车贷。但需注意:1个月内查询征信超过3次可能降低信用评分,建议将申请间隔控制在15天以上。可通过中国人民银行征信中心官网每年免费查询2次详细报告。

发表评论

暂时没有评论,来抢沙发吧~