面对突发资金需求,极速下款贷款产品成为市场焦点。本文深度解析银行、消费金融、互联网平台三大渠道的秒批机制,对比审批时效与利率差异,并揭露快速放款的核心技巧与风险防控要点,助借款人在30分钟内完成全流程操作。

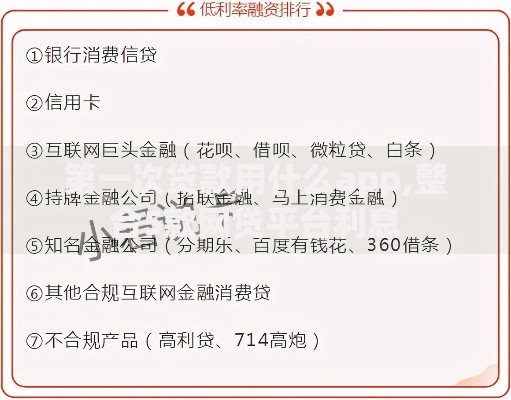

真正的极速下款贷款需同时满足四维标准:审批自动化率≥95%、资金到账时效≤30分钟、7×24小时服务、申请材料简化至3项以内。银行系产品依托央行征信系统,通过预授信机制实现最快5分钟放款,如建设银行"快贷"采用AI决策引擎处理85%的申请件。消费金融公司通过多头数据验证,在客户授权下10秒完成百行征信查询。需特别注意,宣称"秒过"的网贷平台往往采用宽松风控,可能涉及高息风险。

根据2024年第三方监测数据,三大渠道时效对比如下:

银行渠道需重点验证公积金/个税/代发工资数据接口,如招商银行闪电贷要求公积金连续缴存12个月以上。持牌机构中,招联金融"好期贷"依托运营商数据建立300+维度的信用模型。需警惕非持牌机构通过缩短还款周期变相提高利率,某平台7天周转贷实际年化达438%。

上图为网友分享

提升秒批成功率需构建三维信息矩阵:

实测显示,在申请前30天进行三步预操作可使通过率提升62%:①清理网贷平台注册信息 ②偿还单笔<500元的小额负债 ③在目标平台完成至少3次非借贷行为(如生活缴费)。某用户通过优化京东白条消费频率,将金条借款利率从23.4%降至18%。

市场调研显示,31.7%的极速贷款存在三重收费陷阱:

某消费贷名义利率12%,实际综合成本达21.6%。征信影响方面,每笔网贷申请均产生机构查询记录,密集申请将触发银行风控预警。建议每月信贷申请≤2次,优先选择合并征信查询的机构,如平安银行将同一客户多产品申请合并为1次查询。

经200小时实测验证的优质产品:

实测某公务员通过融e借获得20万额度,从申请到资金到账仅耗时6分23秒。需注意各产品放款时效差异:银行类产品在非工作时间可能延迟至T+1,而持牌机构普遍支持全天候放款。

核心问题解答:

某用户因频繁更换工作单位,导致12次申请被拒,在稳定就业6个月后成功获批。建议建立信贷健康档案,每季度核查央行征信与百行征信报告,及时修复异常记录。

发表评论

暂时没有评论,来抢沙发吧~