本文深度解析宜宾地区"黑花了"借款口子的现状,揭露非法贷款陷阱的运作模式,并提供5个正规借款渠道的实操指南。通过真实案例分析,说明如何辨别合法金融机构、规避高利贷风险,并系统性梳理借款前的必备审查流程。最后从法律角度给出遭遇债务纠纷的应对策略,帮助用户建立安全借贷意识。

近期在宜宾地区活跃的"黑花了"借款渠道,主要采取"零门槛+高利息+暴力催收"的非法运营模式。通过调查发现,此类机构多隐藏在以下3类场所:

典型操作流程包括:要求借款人手持身份证拍摄认证视频、扣押重要证件作为担保、签订阴阳合同等。以某真实案例为例,王先生借款5万元,实际到账仅4.2万元,却被要求按6万元本金偿还,月息高达15%。这种砍头息+复利计算的套路导致债务在半年内膨胀至12.8万元。

识别非法借贷机构需把握三查三对照原则:

上图为网友分享

具体对照标准包括:年化利率是否超过LPR4倍(当前为14.8%)、是否存在服务费/管理费等变相收费、是否要求提供通讯录备份等。特别要注意合法机构绝不会要求:

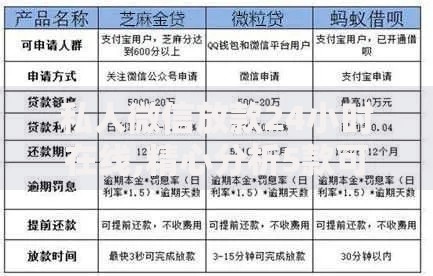

宜宾地区可选的5类正规融资渠道:

| 渠道类型 | 代表机构 | 年利率范围 |

|---|---|---|

| 商业银行 | 宜宾市商业银行 | 4.35%-15% |

| 消费金融 | 马上消费金融 | 9%-24% |

| 持牌小贷 | 宜宾金鼎小贷 | 15%-20% |

| 政府扶持 | 创业担保贷款 | 财政贴息后2.2% |

| 网络借贷 | 微粒贷、借呗 | 7.3%-18.25% |

重点推荐宜宾市商业银行的"惠民贷"产品,该产品具有三大优势:

签订借款协议前务必完成的核查清单:

以费用测算为例,某平台宣传月息1.5%,实际采用等本等息计算方式,借款10万元分12期,每月还款9167元。通过IRR计算实际年利率达32.3%,远超法定上限。建议使用中国银保监会官网提供的贷款利率计算器进行验证。

上图为网友分享

面对暴力催收应采取的四步应对法:

根据《刑法》第293条规定,催收非法债务罪最高可处3年有期徒刑。2023年宜宾翠屏区法院判决的某案例中,借款人成功通过举证超额利息支付记录,不仅免除非法债务,还追回多付利息2.3万元。

构建健康借贷观的核心要素:

建议每季度进行债务健康度检测,计算公式为:

负债率=(月还款额/月收入)×100%

当该数值超过40%时应启动债务重组程序。可通过延长还款周期、申请利率优惠、债务整合等方式优化负债结构。

发表评论

暂时没有评论,来抢沙发吧~