当前逾期状态下能否申请网贷是许多用户关注的焦点。本文针对当前逾期能下款的网贷平台进行深度解析,涵盖审核机制、申请条件、风险提示等内容,帮助用户了解真实操作流程及注意事项,并提供信用修复建议,避免陷入债务危机。

定义与特点:这类网贷平台主要服务于存在信用瑕疵的用户群体,通过调整风控模型和审核标准,允许借款人在当前存在逾期记录时仍能获得贷款。其核心特点包括高利率覆盖风险、短期周转属性以及非银行资金渠道。

运营机制解析:平台通常采用以下三种方式控制风险:

1. 提高综合费率至年化24%-36%区间

2. 缩短借款周期至7-30天

3. 要求授权运营商数据和社保信息

此类平台在审核时会重点关注借款人的收入稳定性而非历史信用记录,部分机构甚至建立独立评分系统替代央行征信。

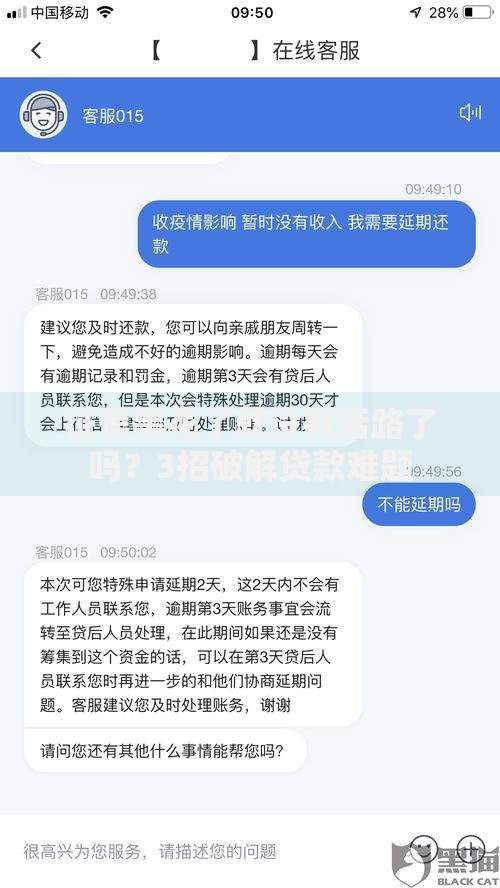

上图为网友分享

申请流程详解:

1. 选择非银行系持牌机构,优先考虑地方金融监管部门备案的平台

2. 准备基础材料:

核心风险提示:

关键操作守则:

筛选标准说明:入选平台必须满足持牌经营、利率公示、无暴力催收记录三项基本条件。具体分为两类:

1. 消费金融公司产品:如招联好期贷、马上消费金融等,最高可批5万元

2. 地方小贷公司产品:如重庆小雨点、深圳亚联财等,额度通常在1万元以内

重要提示:所有平台均需通过官方APP申请,第三方链接存在钓鱼风险。

上图为网友分享

信用修复四步法:

高频疑问解析:

Q:当前逾期是否会被所有平台拒绝?

A:非绝对,部分平台采用替代数据风控,重点考察收入稳定性。

Q:逾期记录如何影响审批额度?

A:可能导致额度降低50%-80%,但提供抵押物或共借人可提升额度。

Q:申请被拒后何时能再尝试?

A:建议间隔30天以上,期间需改善收入证明等资质。

发表评论

暂时没有评论,来抢沙发吧~