本文深度解析黑口子借款的常见类型、运作模式及潜在风险,通过7大核心板块系统揭露非法借贷产业链,提供识别技巧与正规替代方案。从高利贷到社交平台隐蔽放贷,全面剖析如何避免陷入债务陷阱,保障个人金融安全。

黑口子借款特指未取得国家金融监管部门许可,通过非法渠道开展的高风险借贷行为。其核心特征包括无经营资质、利率超法定上限、暴力催收三大要素。这类机构多采用虚假宣传、隐蔽签约等方式规避监管,常见于社交平台、地下钱庄及非法APP。

从法律层面分析,黑口子借款已违反《刑法》第175条关于高利转贷罪的规定,以及《非法金融机构和非法金融业务活动取缔办法》。借款人不仅面临年化利率超36%的违法收费,更可能因个人信息泄露遭受连环诈骗。

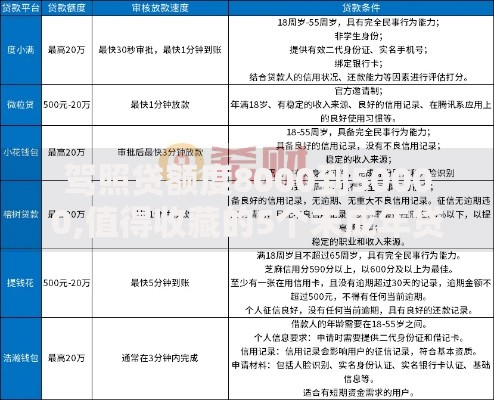

根据公安部2023年金融犯罪白皮书,当前黑口子借款主要呈现以下形态:

上图为网友分享

以设备锁机贷为例,放贷方会要求借款人安装特定APP,获取手机完全控制权。一旦出现逾期,立即锁死设备并威胁公开通讯录,此类案件在2023年网络借贷纠纷中占比达27%。

识别非法借贷需把握三个核心要素:

以某社交平台借贷为例,放贷方宣称"日息0.1%",实际通过等额本息方式计算,年化利率高达42%。借款人可通过中国互联网金融协会举报平台进行在线验证,及时规避风险。

参与黑口子借贷将面临三重风险:

上图为网友分享

更严重的是,黑口子平台常与数据黑产勾结。某案例显示,借款人通讯录信息被以每条0.5元的价格转卖,导致二次诈骗发生率高达61%。

若已陷入黑口子借贷陷阱,建议立即采取以下措施:

某维权成功案例显示,借款人通过公证处固定电子证据后,法院判决放贷方返还超收利息12.8万元,并删除所有不当征信记录。

急需资金时可选择以下合法途径:

上图为网友分享

以某国有银行"惠民贷"为例,凭社保记录即可申请,最快30分钟放款。相较黑口子借款,正规渠道不仅利率合规,更提供36期超长分期、3天还款宽限期等缓冲政策,有效避免债务危机。

发表评论

暂时没有评论,来抢沙发吧~