宁波系列口子不还款将引发信用受损、法律诉讼、高额罚息等连锁反应。本文深度解析逾期后果,包括催收手段的法律边界、征信修复路径、债务协商技巧等核心问题,并提供规避风险的实际操作指南,帮助借款人理性应对债务危机。

宁波系列网贷逾期将产生三重叠加费用:

以借款1万元为例,逾期30天可能产生:基础利息×36%÷365×30≈295元,罚息×0.3%×30=900元,违约金×3%=300元,总计1495元。值得注意的是,根据最高人民法院司法解释,综合年利率超过36%的部分不受法律保护。

宁波系列网贷的催收行为存在三大灰色地带:

上图为网友分享

根据《个人信息保护法》第10条和《刑法》第253条,未经授权获取通讯录信息涉嫌侵犯公民个人信息罪。借款人遇到违法催收时,可保留通话录音、短信截图等证据,通过中国互联网金融协会官网或地方金融监管局进行投诉。

真实案例显示,宁波某网贷平台起诉借款人的案件胜诉率不足15%,主要败诉原因包括:

诉讼流程分为五个阶段:平台委外催收→发送律师函→法院立案审查→庭前调解→判决执行。重点提示:收到传票后7日内可提出管辖权异议,若平台注册地与借款人所在地不同,可要求移送管辖。根据《民事诉讼法》第21条,民间借贷纠纷应由被告住所地或合同履行地法院管辖。

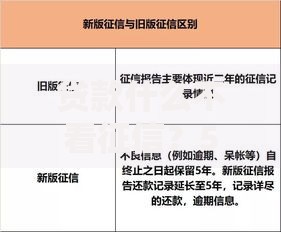

征信影响呈现三级传导效应:

上图为网友分享

信用修复需分三步走:①立即终止逾期→②开具结清证明→③提交异议申诉。特殊情况下,如遭遇暴力催收导致逾期,可依据《征信业管理条例》第25条提出异议申请,央行需在30日内书面答复。

科学债务重组方案:

以协商还款为例,需掌握三个关键点:①在逾期3个月内协商效果最佳;②要求平台提供原始合同;③协商过程全程录音。根据《民法典》第680条,借款利率不得违反国家有关规定。

构建三维风险防火墙:

上图为网友分享

具体操作要点:登录国家企业信用信息公示系统核实平台资质,使用天眼查等工具分析企业风险。在签订电子合同时,要求平台出具《风险告知书》,并通过录屏方式保存签约过程。建议个人负债率控制在月收入的50%以内,建立3-6个月生活费的应急资金池。

发表评论

暂时没有评论,来抢沙发吧~