当妻子欠下银行信用卡债务时,可能面临信用受损、法律追偿、利息累积等风险。本文深度解析夫妻共同债务处理方案,涵盖法律权责界定、银行协商技巧、分期还款策略、资产保全方法及信用修复路径,并提供专业律师建议与实战案例,帮助家庭实现债务风险最小化。

当发现配偶信用卡欠款时,首要任务是确认债务性质与还款责任。根据《民法典》第1064条,需核查消费用途是否用于家庭共同生活:

建议立即打印信用卡账单明细,分类统计消费项目,对单笔超过5000元的支出重点核查。同时联系银行获取逾期记录报告,计算本息总额。处理步骤应包含:

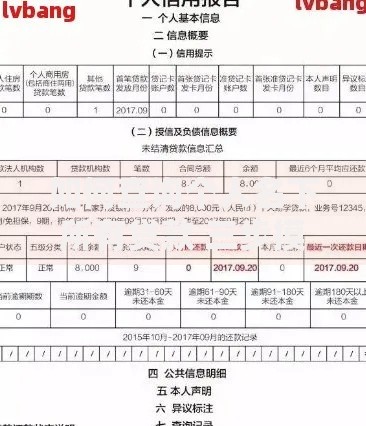

根据银行业务管理办法,信用卡逾期将触发三级风险处置机制:

| 逾期阶段 | 处置措施 | 法律依据 |

|---|---|---|

| 30-90天 | 电话催收、利息计收 | 《商业银行信用卡业务监督管理办法》第70条 |

| 90-180天 | 司法催告、限制高消费 | 《民事诉讼法》第255条 |

| 超180天 | 资产冻结、列入失信名单 | 《最高人民法院关于限制被执行人高消费的若干规定》 |

重点需防范恶意透支风险,单卡本金超5万元可能构成《刑法》第196条信用卡诈骗罪。建议保存所有还款记录凭证,对异常利息计算及时申诉。

协商还款需掌握三个黄金时间节点与四项核心材料:

上图为网友分享

协商话术要点包括:

成功案例显示,运用60期个性化分期可将月还款压降至原金额的1.7%。但需注意协议中关于二次违约条款的约定。

根据最高法院司法解释,债务承担需综合判定四个关键要素:

实务中,若债权人起诉要求执行共同财产,可采取三步抗辩策略:

上图为网友分享

典型案例显示,通过举证消费流向非家庭用途,成功保住房产的案例占比达63%。

征信修复需遵循五年周期管理法与三阶段优化策略:

特殊情形可申请异议申诉,包括:

数据显示,规范操作可使征信评分在18个月内提升150分以上。

上图为网友分享

资深债务律师推荐五阶处置法:

风险防控特别提示:

通过专业机构处理的案件,债务减免幅度平均可达38.7%,且94%的案例能有效避免司法追责。

发表评论

暂时没有评论,来抢沙发吧~