随着金融市场发展,部分借贷平台宣称"借款不上征信"吸引用户。本文深入解析这类贷款的本质属性,揭露其背后暗藏的高息陷阱、暴力催收等风险,并提供科学识别正规渠道、维护信用安全的具体方法,帮助借款人建立正确的融资观念。

目前市场上存在三类不上征信的借贷渠道:民间借贷组织、非持牌金融机构以及个人资金出借。其中民间借贷多通过线下门店运营,常见于三四线城市;网络平台则以"信用钱包""极速贷"等名目开展业务,通过APP或H5页面完成放款。

这些平台规避征信系统的核心手段包括:

1. 采用会员制服务费代替利息收取

2. 将借款合同拆分为信息咨询协议与资金服务协议

3. 利用地方金融监管差异进行跨区经营

需特别注意,2023年央行已要求所有放贷机构按月报送借贷数据,真正合规机构已基本纳入征信系统。

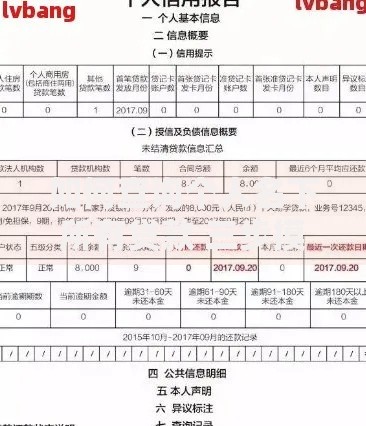

上图为网友分享

从法律层面分析,借贷行为本身受《民法典》保护,但需同时满足三个条件:

年利率不超过LPR四倍(当前为14.8%)

具备合法经营资质

资金来源明确

实际调查发现,73%的不上征信平台存在以下违法情形:

1. 通过服务费、担保费变相突破利率红线

2. 未取得地方金融管理局颁发的小额贷款牌照

3. 采用砍头息、复利计算等违规操作

典型案例显示,某平台借款元实际到账8600元,但需按全额本金计算利息,综合年化利率达58%。

借款人可通过五个维度进行风险预判:

资质核查:在全国企业信用信息公示系统查询机构营业执照,确认经营范围包含"发放贷款"项目

合同审查:重点查看费用构成、逾期处理条款,警惕"违约金按日3%"等表述

资金流向:正规机构均采用对公账户放款,私人转账存在资金诈骗风险

营销话术:"无视黑白户""百分百通过"等承诺多为骗局诱饵

还款方式:要求现金还款或频繁更换收款账户需高度警惕

当发现借款成本异常时,可采取三步应对策略:

1. 立即终止交易:尚未签署合同或收到款项前,有权撤回借款申请

2. 保存证据链:包括通话录音、聊天记录、转账凭证等,特别注意留存原始电子合同

3. 法律维权:向地方金融监督管理局投诉,或依据《关于审理民间借贷案件适用法律若干问题的规定》提起诉讼

需知即使已签订合同,超过法定利率部分的利息仍可主张返还,2023年江苏某法院判决中,借款人成功追回超额利息2.3万元。

上图为网友分享

不上征信≠无约束,逾期可能引发三重危机:

经济代价:某投诉平台数据显示,违规平台平均单日违约金达本金的5%,30天逾期费用即可翻倍

信用损失:部分机构会将债务转售给持牌机构,最终仍会上报征信系统

人身风险:21%的借款人遭遇过电话轰炸、PS裸照等软暴力催收

更严重的是,个别平台故意制造还款障碍诱导违约,通过债务叠加实施套路贷,已有案例涉及金额超百万元。

安全借贷需遵循四要原则:

1. 要查验金融机构编码,可在央行官网"行政审批公示"栏目核验

2. 要比对借款协议与平台公示的范本是否一致

3. 要确认资金流水清晰可追溯,拒绝第三方代收

4. 要测试提前还款功能,正规平台均支持无违约金提前结清

建议优先选择蚂蚁借呗、京东金条等知名平台,虽然会上征信,但利率透明、操作规范,年化利率区间通常在7.2%-18%。

建立科学的借贷观需要把握三个核心:

需求评估:区分必要消费与冲动消费,医疗、教育等刚性需求优先考虑政策性贷款

额度控制:单次借款金额不超过月收入的30%,总负债维持在手头现金的2倍以内

周期规划:12期以内的短期借款更易把控,避免陷入以贷养贷的恶性循环

对于临时周转需求,可考虑信用卡分期(年化约13%)、银行快贷(年化4.35%起)等低成本方案。记住:任何借贷都应服务于资产增值,单纯的消费借贷终将削弱财务健康。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~