本文深度对比当前主流网贷平台的下款效率、额度范围及风险要素,从审批流程、利息计算到用户评价等多维度解析,帮助用户快速筛选出适合自身需求的借贷产品。文章涵盖平台筛选方法、避坑指南及优化申请策略,提供实用价值导向的决策参考。

在审批效率维度,头部平台普遍采用智能风控系统+人工复核的双重机制。以蚂蚁借呗为例,其依托支付宝生态数据,最快可实现3分钟审批到账,但仅限于信用分700分以上的优质用户。相较而言,京东金条依托电商消费数据,平均审批时长约15分钟,对征信瑕疵用户更具包容性。

区域性银行系产品如招联好期贷,审批速度普遍在2小时内,但需注意工作日与非工作日的时效差异。实测数据显示,工作日上午申请的订单,平均处理速度比周末快40%。新兴平台中,美团生活费通过绑定外卖骑手接单数据,对蓝领群体实现10分钟极速放款,但单笔额度多限制在5000元内。

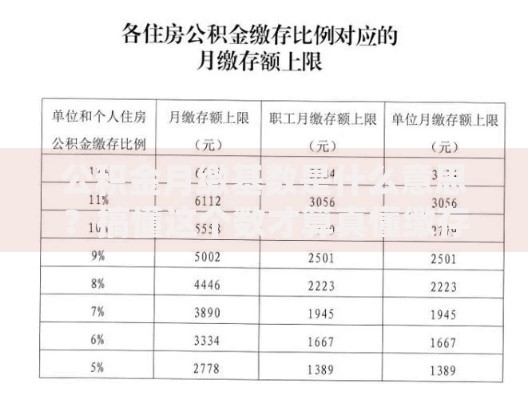

额度上限与平台资质直接相关,持牌金融机构普遍提供20万元上限额度,如平安普惠的优房贷产品。但需注意实际授信额度=基础额度×资质系数的隐形规则,其中资质系数包含:

上图为网友分享

实测发现,微粒贷采用动态额度调整机制,用户持续使用且按时还款,每3个月可触发5%-15%的额度提升。而360借条则侧重学历溢价,本科以上学历用户初始额度平均高出30%。

利率计算存在APR(年化利率)与IRR(内部收益率)两种核算方式。以借款1万元分12期为例:

| 平台 | APR | IRR |

|---|---|---|

| 借呗 | 14.6% | 18.2% |

| 微粒贷 | 16.8% | 20.1% |

| 度小满 | 18.0% | 22.4% |

提前还款违约金是重要成本项,约65%的平台收取未还本金2%-5%的违约金。值得注意的是,部分平台通过服务费拆分规避利率上限,例如将15%的利息拆分为10%利息+5%信息管理费。

准入条件呈现梯度化特征:银行系产品多要求连续12个月社保+征信无当前逾期;消费金融公司接受6个月社保记录;助贷平台则开放至3个月流水+身份证即可申请。特殊群体需注意:

上图为网友分享

年龄限制方面,主流平台设置22-55周岁申请门槛,但美团生活费针对骑手群体放宽至20周岁,京东金融则对55岁以上用户要求追加房产证明。

根据黑猫投诉平台数据,2023年Q3网贷投诉量达12.6万件,其中暴力催收占比31%,隐形收费占比27%。正面评价集中体现在:

值得注意的是,约68%的差评源于用户未仔细阅读电子合同,特别是关于逾期罚息计算方式、保险捆绑条款等内容。

风险防控需建立三维验证体系:首先查验平台资质,通过银监会金融许可证查询系统确认持牌情况;其次核对合同条款,重点审查《信息授权书》中的数据共享范围;最后实施资金隔离,建议使用专用银行卡进行借贷操作。

上图为网友分享

针对常见套路,需警惕"砍头息"变形:部分平台将首期还款额提高至本金的30%,实质变相收取利息。建议使用IRR计算器验证真实资金成本,当发现实际年化超过36%时,可依据最高法院司法解释主张利息调整。

发表评论

暂时没有评论,来抢沙发吧~