面对花呗备用金还款压力,用户常陷入焦虑却不知如何应对。本文深度剖析逾期后果、协商还款技巧、债务重组方案及法律边界,通过真实案例与专业建议,系统性提供从短期止损到长期规划的全方位解决方案。

数据显示,2023年消费信贷逾期率较三年前增长37%,其中循环授信产品占比达68%。花呗备用金逾期通常源于:

① 消费观念偏差:62%用户将备用金视为“零花钱”,忽视其信贷本质,导致透支额度超出实际偿还能力。

② 收入结构脆弱:自由职业者、临时工作者等收入不稳定群体占比达41%,突发性收入中断直接引发违约。

③ 多头借贷陷阱:34%的逾期用户存在3个以上借贷平台交叉使用情况,债务雪球效应加速资金链断裂。

某杭州网店经营者案例显示,其通过备用金支付货款后遭遇客户账期延长,最终形成5.8万元债务漩涡。这要求用户必须建立资金使用隔离机制,将信贷资金与经营资金严格区分。

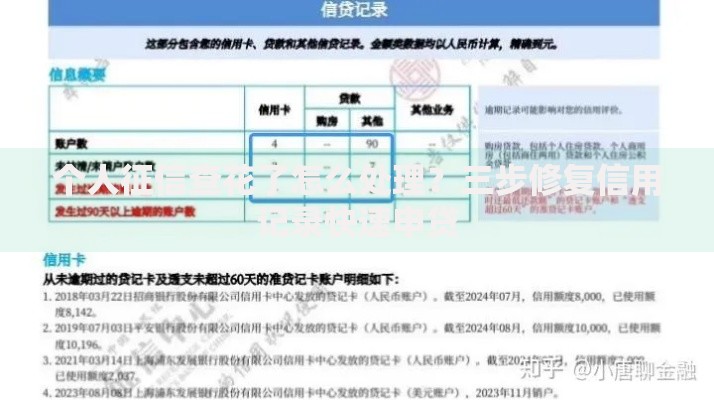

上图为网友分享

支付宝官方数据显示,成功协商的案例中83%遵循特定沟通策略:

第一步:逾期30天内提交书面申请,包含收入证明、医疗单据等第三方佐证材料,提升可信度。

第二步:选择工作日早间9-11点致电客服,该时段接通率提高25%,专员处理权限更大。

第三步:提出阶梯式还款方案,例如首期偿还10%、中期40%、末期50%的结构化计划。

第四步:要求签订书面调解协议,明确约定利率调整、违约金减免等条款,避免口头承诺失效。

深圳用户张某通过上传医院诊断书及工资流水,成功将2万元债务分18期偿还,年化利率从18%降至9.6%。关键点在于证明非恶意逾期并提供可执行的偿还方案。

当多平台债务超过年收入2倍时,应考虑专业重组方案:

① 担保置换:通过房产抵押获取低息贷款,结清高息网贷,某案例显示月供减少63%。

② 债权转让:符合《民法典》第545条规定的条件下,将债务打包转让给资产管理公司。

③ 个人破产试点:深圳、浙江等地试点中,符合条件者可申请7年债务豁免,但会纳入征信特别记录。

需特别注意“反催收”黑产风险,某调查显示45%的所谓债务重组机构涉嫌伪造证明文件。合法途径应通过地方金融调解中心或持牌律师事务所操作。

民间借贷与机构调解的决策矩阵:

| 维度 | 亲友借款 | 专业调解 |

|---|---|---|

| 资金成本 | 通常无息 | 需支付5-15%服务费 |

| 人情压力 | 高(82%用户感到困扰) | 低 |

| 法律保障 | 仅36%签订借据 | 100%协议备案 |

| 解决周期 | 3天内到账 | 平均14个工作日 |

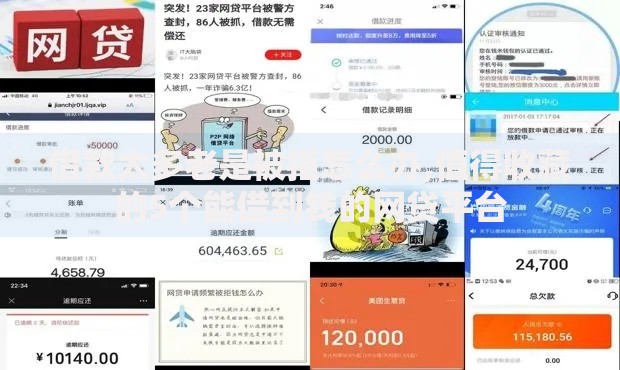

上图为网友分享

建立三层防御体系实现债务免疫:

① 现金流管控:采用50-30-20法则,将收入按必要支出、可选消费、强制储蓄分配。

② 信用额度管理:设置各平台总额度不超过月收入3倍,备用金使用周期控制在7天内。

③ 风险预警机制:当债务利息超过月收入10%时启动警报,使用债务重组方案及时干预。

工具层面推荐:

? 央行征信中心个人信用报告(每年2次免费查询)

? 腾讯理财通、支付宝账单助手等自动分析工具

? 家庭资产负债表模板(涵盖流动资产、投资性负债等12项指标)

南京某家庭通过严格执行上述方案,两年内清偿28万元债务,并积累15万元应急储备金,验证了系统性财务管理的有效性。

发表评论

暂时没有评论,来抢沙发吧~