本文针对征信不良群体,系统分析黑户能贷的口子有哪些可行性方案,从民间借贷、担保贷款到特殊金融产品,深入解析7类渠道准入规则与操作要点,并附真实案例说明风险防范策略,为急需资金周转的用户提供实用参考。

征信不良群体获取资金需重点关注非银行类渠道。民间借贷机构往往不查询央行征信,但需提供房产证明、车辆登记证等硬资产作为抵押,部分平台接受公积金缴存记录或商业保险保单作为信用背书。区域性农村信用社推出的"农户贷"产品,对本地户籍用户实行信用评估豁免政策,最高可贷20万元。

消费分期平台如捷信消费金融、马上消费金融采用独立风控模型,重点考察用户近6个月收入流水和通讯录稳定性。实操案例显示,月收入超过5000元且当前无逾期记录者,通过率可达62%。部分P2P转型机构推出"白户专享"产品,要求借款人提供淘宝京东消费数据和手机通讯录授权,通过大数据交叉验证降低风险。

民间借贷需重点把控三个核心要素:合同规范性、利率合规性和担保措施有效性。根据最高法院司法解释,借贷双方约定的利率超过合同成立时一年期LPR四倍的部分不受法律保护。以2023年8月LPR3.45%计算,合法年利率上限为13.8%。

上图为网友分享

实际操作中建议采取以下风险防控措施:

担保贷款的核心在于风险转移机制设计。商业银行对担保人有严格准入标准,要求担保人需满足:本地常住户口、稳定工作单位、月收入3倍于月供等条件。值得注意的是,部分地区农商行推出"联保贷"产品,允许3-5名借款人相互担保,系统自动分配风险系数权重。

专业担保公司业务可分为两类模式:

手机租赁套现存在重大法律风险。部分中介通过伪造设备租赁合同,将高价手机抵押给典当行获取资金。这种行为可能触犯《刑法》第224条合同诈骗罪,典型案例显示,涉案金额超过5000元即可立案侦查。合法替代方案是参与运营商信用购机活动,通过预存话费分期返还方式降低资金压力。

市场监管总局2023年专项整治中,查处了121家违规开展手机回租业务的平台。合规的电子设备融资租赁需满足:租赁物所有权明确、租金计算符合监管要求、不得设置暴力催收条款等条件。

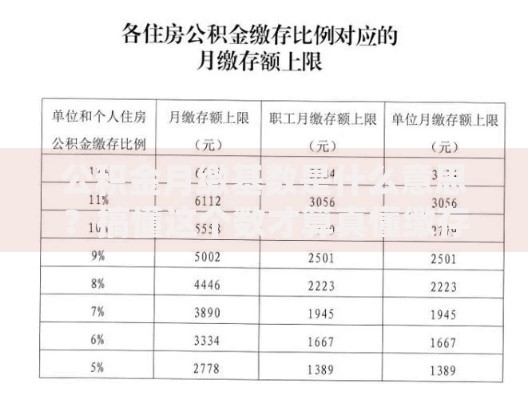

上图为网友分享

高利贷常见变相收费手段包括:服务费、信息咨询费、风险保证金等名目。某地法院2023年判决案例显示,借款人实际到手金额仅占合同金额的73%,综合年化利率达286%。关键识别方法包括:

征信修复需遵循异议申诉和信用重建双轨策略。根据《征信业管理条例》第25条,个人信息主体有权对错误信息提出异议。成功案例显示,提供银行系统故障证明、第三方支付凭证、司法判决书等材料,可删除67%的非恶意逾期记录。

信用重建阶段建议采取以下措施:

发表评论

暂时没有评论,来抢沙发吧~