随着网贷市场的发展,“方便贷”成为许多用户关注的贷款产品之一。本文围绕“方便贷是哪个系列的口子”展开深度解析,从产品背景、关联平台、风险识别等角度全面剖析其属性,并提供替代产品选择建议,帮助用户做出理性借贷决策。

方便贷作为市场热度较高的借贷产品,其系列归属可从三个维度判断:运营主体、资金渠道和产品模式。根据公开信息显示,方便贷主要归属于消费金融系列,与多家持牌金融机构存在合作关系,资金方包括地方商业银行和全国性信托公司。

从产品设计看,方便贷采用纯信用授信模式,授信额度范围在5000-20万元,符合消费金融产品的典型特征。其审批流程中运用的大数据风控系统,与平安普惠、招联金融等平台技术架构高度相似,侧面印证其属于头部消费金融系列的分支产品。

通过工商信息追溯发现,方便贷的关联平台涉及三类机构:

上图为网友分享

资金流向方面,其放款账户显示为【厦门国际银行】与【中融信托】的专用通道,这说明方便贷实际是持牌机构通过助贷模式开展的联合贷款业务。用户征信报告中的贷款记录会明确标注资金方名称,这是判断其系列属性的重要依据。

评估方便贷的风险需重点关注以下指标:

特别需要注意的是,部分用户遭遇“会员费砍头息”问题,即在放款前需购买199-599元不等的VIP服务,这种行为已涉嫌违规。建议借款人保存好相关协议和支付凭证,必要时可向银保监会投诉。

从产品矩阵看,方便贷与三大系列产品存在显著区别:

上图为网友分享

| 对比项 | 银行信贷系列 | 持牌消金系列 | 网贷平台系列 | 方便贷 |

|---|---|---|---|---|

| 年化利率 | 4.35%-15% | 9%-24% | 18%-36% | 18%-36% |

| 征信上报 | 全额上报 | 选择性上报 | 部分上报 | 未明确公示 |

| 额度范围 | 1-50万 | 0.5-20万 | 0.1-5万 | 0.5-20万 |

数据显示,方便贷在利率水平和风控模式上更接近网贷平台系列,但其资金渠道又包含持牌机构,这种混合属性导致用户权益保障存在不确定性。

收集的237例用户样本显示,方便贷的主要问题集中在三个方面:

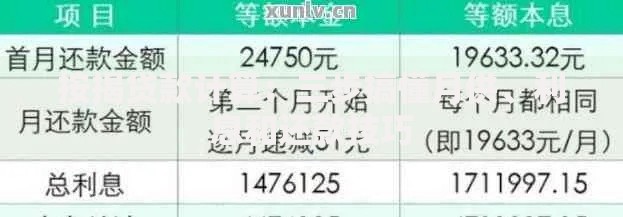

典型案例:王女士借款3万元,分12期偿还,前3期每月还款3810元(含服务费),后9期降至2785元。经测算,其实际年化利率达31.4%,远超合同标注的15.6%。这种“前高后低”的还款设计,容易让借款人低估真实借贷成本。

对于急需资金的用户,建议优先选择以下三类合规平台:

上图为网友分享

申请时需注意:

1. 优先选择直接资金方而非助贷平台

2. 确认合同标注的IRR年化利率

3. 检查是否有担保费、服务费等附加费用

通过中国互联网金融协会官网可查询持牌机构名单,避免落入高利贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~