近期大量用户反映遭遇"悦月分期强制下款"问题,即在未主动申请的情况下,资金被强制打入账户并开始计息。本文深入解析该现象的本质特征、法律风险及应对策略,揭露平台违规操作手法,提供完整的维权证据链构建指南,帮助用户有效维护自身合法权益。

根据《民法典》第667条明确规定,借款合同成立需具备双方真实意思表示。《商业银行互联网贷款管理暂行办法》第26条特别强调,贷款机构必须获得借款人电子签名确认。悦月分期在用户未主动申请、未签署电子合同的情况下强制放款,已构成以下违法事实:

实际案例显示,2023年某地法院判决类似案件中,平台需全额返还用户被扣资金并赔偿精神损失。用户需注意保留APP操作记录、短信通知等关键证据,证明未进行任何借款操作。

强制下款行为通常具有以下可识别特征:

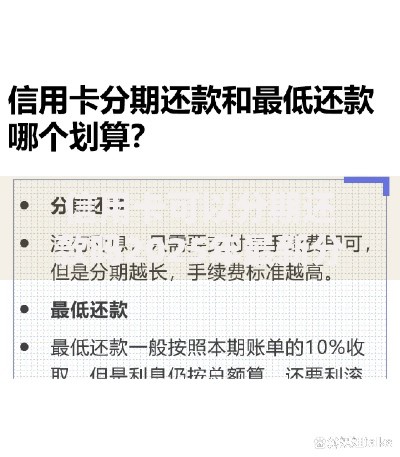

上图为网友分享

某用户案例显示,仅点击"查看额度"就触发自动放款,10分钟后账户被转入2000元并开始按日计息。此类操作违反《电子签名法》第13条关于数据电文有效性规定,用户可据此主张合同无效。

除显性高息外,强制下款还存在多重风险:

2023年某地公安机关侦破的案件显示,某平台用户数据被以每条5元的价格非法交易。用户应定期通过央行征信中心查询信用报告,发现异常记录立即申诉。

正确应对流程可最大限度降低损失:

某用户实操案例显示,在完成上述步骤后,平台在3个工作日内主动联系撤销借款合同。需特别注意,切勿直接返还所谓"本金",这可能导致默认债务关系成立。

上图为网友分享

系统化维权需分步骤实施:

某地法院2023年判例显示,原告提交的平台系统日志(证明无借款操作)、银行流水(显示非本人操作转账)形成完整证据链,最终判决借款合同无效。

预防优于补救,建议采取以下措施:

某用户通过设置银行夜间锁卡功能,成功阻止凌晨3点的自动扣款。金融专家建议,可将日常消费账户与储蓄账户分离,最大限度降低资金风险。

发表评论

暂时没有评论,来抢沙发吧~