面对资金需求,借款人常被“保证下款”的宣传吸引,但实际贷款市场中不存在绝对承诺下款的产品。本文深度剖析不同贷款渠道的审核逻辑,解析宣称能下款的平台类型及潜在风险,并提供识别正规贷款的方法与申请策略,帮助用户在合规范围内提升贷款成功率。

市场上宣称“保证下款”的平台主要分为三类:非法网贷平台通过虚假宣传吸引用户,实际收取高额服务费;消费金融合作机构利用预授信机制快速放款,但仍有审核流程;信用修复中介承诺包装资料,存在法律风险。需特别注意:

辨别贷款平台合规性需核查四大要素:监管备案信息(银保监会或地方金融局备案)、资金存管情况(银行存管账户)、合同条款完整性(明确列示费率及违约责任)、用户评价真实性(第三方投诉平台数据交叉验证)。以某消费金融公司为例:

商业银行的信用贷款产品虽未承诺100%下款,但部分产品通过预授信机制实现较高通过率。例如某银行的“闪电贷”业务:

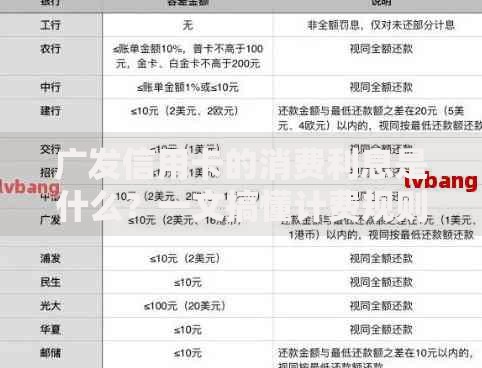

上图为网友分享

需注意银行产品的隐性门槛:征信查询次数(近半年≤6次)、负债收入比(≤55%)、工作稳定性(现单位任职≥6个月)等核心指标。

持牌消费金融公司的审核系统采用多维度评分模型,重点评估:

某头部消金公司数据显示,满足以下条件用户通过率超75%:月收入≥5000元、当前无逾期记录、手机号实名认证≥2年。

部分网贷平台宣称“通过率98%”,实际采用分级定价策略:

| 用户类型 | 实际通过率 | 综合年化利率 |

|---|---|---|

| 优质客群 | 35%-50% | 18%-24% |

| 次级客群 | 60%-75% | 24%-36% |

此类平台通过放宽准入条件吸引高风险用户,但会收取账户管理费、保险费等附加费用,实际资金成本可能突破法定利率上限。

上图为网友分享

根据金融机构风控数据统计,贷款被拒的主因包括:

某银行风控模型显示,收入真实性验证失败导致32%的申请被拒,常见问题包括:银行流水无工资字样、收入证明与个税申报不符、兼职收入未持续满12个月等。

优化贷款申请的四个关键步骤:

实测数据显示,采用上述方法可使综合通过率提升40%,同时降低融资成本15%-25%。但需注意,任何贷款申请都存在不确定性,建议保持理性借贷观念。

发表评论

暂时没有评论,来抢沙发吧~