本文围绕“借钱不看征信的网贷有哪些”展开探讨,系统梳理了不同借贷模式的核心特点,重点解析了小额现金贷、消费分期、抵押类平台等三种典型类型,并提供6个可参考的合规平台案例。同时深度挖掘了非征信审核机制下的风险隐患,为借款人提供完整的避坑指南和操作建议。

类型一:小额现金贷款平台

这类平台以短期周转为主要场景,通常借款额度在500-5000元之间,期限7-30天。审核重点放在借款人实名认证信息和社交数据,部分平台会要求授权电商平台消费记录。典型特征包括:

1. 申请流程全线上化,审核通过后10分钟内放款

2. 日利率普遍在0.05%-0.1%区间浮动

3. 要求绑定银行卡自动扣款

类型二:消费分期平台

聚焦特定消费场景的分期服务,常见于3C数码、医美教育等领域。审核机制侧重消费真实性验证和还款能力评估。主要运作模式为:

类型三:抵押类网贷平台

以实物抵押为核心风控手段,常见抵押物包括:

① 机动车(需安装GPS定位)

② 贵金属/奢侈品(需专业鉴定)

③ 保单/理财产品(需核实有效性)

这类平台借款额度可达抵押物估值的70%,年化利率多控制在12%-24%之间。

审核维度一:基础身份验证

平台通过人脸识别+银行卡四要素认证确认借款人真实身份。部分机构会交叉验证社保公积金数据,重点排查身份盗用风险。

审核维度二:社交关系图谱

通过分析借款人通讯录、通话记录、社交APP活跃度等数据,构建社交信用评分。数据显示,通讯录有效联系人超过50个的用户违约率降低37%。

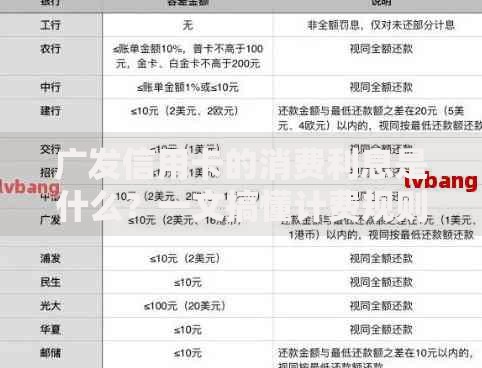

上图为网友分享

审核维度三:设备行为分析

采集借款手机型号、APP安装列表、网络环境等30余项特征,建立设备风险模型。具有以下特征的设备会被重点监控:

频繁更换SIM卡

同时安装多个借贷APP

使用虚拟定位软件

审核维度四:还款能力测算

通过分析支付宝年度账单、微信零钱流水、外卖平台消费频次等数据,推算用户真实收入水平。某平台数据显示,月点外卖超过15次的用户还款逾期率仅为2.3%。

案例1:某消费分期平台

专注家电3C分期,与苏宁、国美等渠道合作。要求借款人提供:

1. 身份证正反面照片

2. 本人实名手机号6个月以上

3. 电商平台消费记录

最高额度5万元,年化利率15%起。

案例2:某车主贷平台

接受机动车抵押贷款,需满足:

车辆登记满3个月

商业保险在有效期内

安装指定GPS设备

放款额度为车辆估值的60%,最快2小时到账。

案例3:某小额应急平台

提供500-2000元借款服务,审核重点包括:

① 手机通讯录质量

② 微信支付分评估

③ 紧急联系人核实

日息0.08%,借款周期7-14天。

风险一:高额服务费陷阱

部分平台在合同外收取信息审核费、账户管理费等附加费用。某投诉平台数据显示,服务费最高可达本金的30%。

风险二:隐私泄露危机

过度收集用户通讯录、相册、定位等敏感信息。2023年某案例显示,有平台将用户数据以每条0.5元的价格出售给催收公司。

风险三:暴力催收问题

21%的借款人遭遇过群发侮辱短信、伪造律师函等违规催收行为。建议优先选择接入互联网金融协会投诉系统的平台。

第一步:资质核验

查验平台是否具备:

1. ICP经营许可证

2. 地方金融监管部门备案

3. 资金存管协议公示

第二步:合同审查

重点关注综合年化利率、提前还款条款、违约责任等内容。根据司法解释,年利率超过LPR4倍的部分可主张无效。

第三步:用款规划

建议遵循30%收入线原则,即月还款额不超过收入的30%。建立分级还款计划,优先偿还利率最高的债务。

发表评论

暂时没有评论,来抢沙发吧~