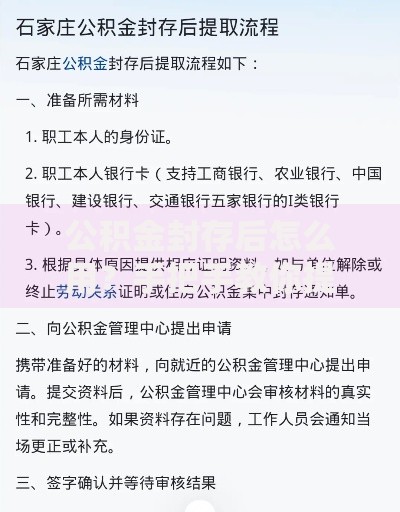

替人提现贷款口子作为一种非传统融资方式,近年来备受关注。本文深度解析其操作模式、潜在风险及法律后果,帮助用户全面了解这一灰色地带的借贷行为。通过案例分析及专家解读,揭示隐藏的金融陷阱,并提供合规建议,助力读者规避风险。

替人提现贷款口子本质上是利用他人信用资质获取贷款资金,再通过非法手段将资金套现转移的行为。该模式通常涉及三个核心环节:资质借用、资金获取和套现操作。操作者往往以"零门槛""快速放款"为诱饵,吸引急需资金但征信不良的用户,通过伪造收入证明、虚构借款用途等方式骗取金融机构贷款。例如,某案例中黑中介伪造企业公章,以代缴社保名义包装借款人资质,从银行套取消费贷资金后,通过POS机虚假交易完成资金转移。

这种行为已形成完整产业链,包含信息掮客、技术支撑方和资金通道等角色。主要呈现三个特征:①资金流向与贷款申报用途严重不符;②存在多层账户资金划转;③最终收款方与借款人无实质关联。监管部门通过资金穿透式监管发现,超六成违规贷款最终流入房地产或股市等禁止领域。

该模式的具体操作流程可分为五个阶段:

上图为网友分享

技术层面主要依赖三类工具:

1. 虚拟定位软件修改借款人常住地址

2. 通话模拟APP伪造单位座机验证

3. 区块链混币技术切断资金追踪链条

某技术公司曾开发"信贷助手"程序,可自动生成符合不同银行风控要求的申请资料,该软件后被公安机关定性为非法工具予以查封。

参与此类业务将面临四重风险矩阵:

从金融稳定角度看,此类业务会扭曲信贷资源配置,抬高银行不良率。某股份制银行数据显示,涉及代提现的消费贷不良率高达8.7%,是正常业务的4倍。更严重的是,部分资金通过地下钱庄外流,构成跨境洗钱通道。

从司法实践看,相关行为可能触及三大类法律责任:

2023年某地法院判决的典型案例中,组织者因犯骗取贷款罪被判刑7年,并处罚金50万元。同时,法院支持银行追索全部贷款本息,借款人房产被强制执行。

防范此类风险需建立四道防火墙:

| 识别维度 | 合规特征 | 违规特征 |

|---|---|---|

| 资质审核 | 要求面签核实身份 | 承诺包装资料过审 |

| 资金流向 | 直接放款至本人账户 | 要求开通第三方账户 |

建议采取三个防御策略:

① 选择持牌金融机构办理贷款

② 定期查询个人征信报告

③ 对"低息""免审"等宣传保持警惕

银保监会提示,正规贷款不会收取贷前费用,凡是以"解冻金""保证金"等名义要求转账的均属诈骗。

发表评论

暂时没有评论,来抢沙发吧~