当贷款在平安口袋银行发生逾期时,借款人可能面临征信受损、罚息累积、催收流程启动等问题。本文深度解析逾期处理机制,涵盖从银行内部处置步骤到用户应对方案,帮助借款人系统了解逾期风险,并提供降低损失的可行建议。

在还款日次日凌晨,系统自动执行逾期状态标记,触发3个工作日内短信提醒机制。不同于传统银行,平安口袋银行采用智能分级处理:

根据2023年消费金融数据报告,约68%的用户在首次提醒后完成补缴,但需注意即便补缴仍会产生最低50元/次的滞纳金。系统自动记录每次催收沟通情况,形成完整的处置轨迹。

平安口袋银行执行T+3报送规则:自逾期第4个自然日起,系统自动生成信用报告上传指令。具体影响程度分阶段呈现:

值得注意的是,新版征信系统已实现实时更新机制,部分用户在还款后仍需等待15个工作日才能消除状态显示。建议借款人每月定期通过中国人民银行征信中心官网查询信用报告。

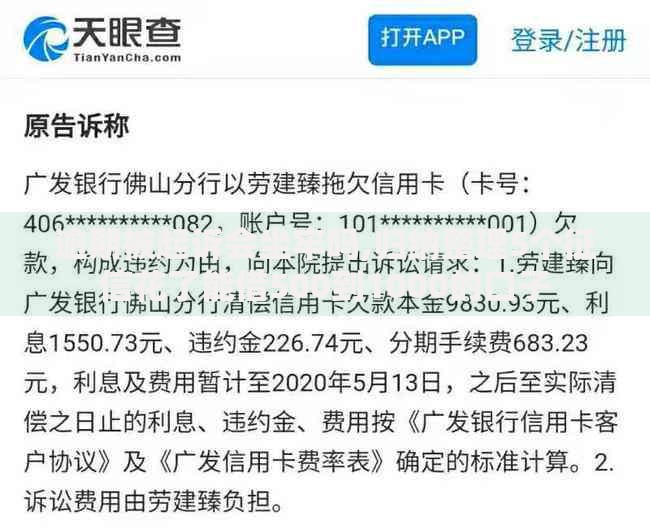

上图为网友分享

平安口袋银行采用复合计息模式,具体包含两个部分:

| 费用类型 | 计算标准 | 上限规定 |

|---|---|---|

| 逾期利息 | 合同利率的1.5倍/日 | 不超过本金50% |

| 违约金 | 未还金额的5% | 单次最高500元 |

例如10,000元贷款逾期30天,假设合同年利率18%(日息0.05%),则总费用=(10,000×0.05%×1.5×30)+(10,000×5%)=225+500=725元。这相当于本金的7.25%,远高于正常利息支出。

平安口袋银行建立四级催收体系:

根据《商业银行信用卡监督管理办法》,催收行为需遵守「三不原则」:不得在晚22点至早8点联系、不得骚扰无关人员、不得虚假陈述法律后果。借款人可对违规催收进行投诉。

上图为网友分享

平安口袋银行提供三种协商路径:

成功案例显示,提供失业证明、医疗单据等材料,最高可申请60天缓冲期并减免30%违约金。但需注意协商期间仍需支付基础利息,且每个自然年仅能申请1次债务重组。

当逾期金额超过5万元且持续180天以上,银行可能启动法律程序:

根据2023年金融纠纷白皮书,平安银行针对个人信贷的诉讼胜诉率达92%,但其中78%的案件最终通过调解结案。建议收到法律文书后及时应诉,避免被列入失信被执行人名单。

上图为网友分享

修复信用需采取组合策略:

数据显示,在消除逾期记录后,借款人平均需要6-12个月的信用重建期才能恢复贷款资格。建议同步使用其他银行的信用产品,通过多元化的履约记录提升综合评分。

发表评论

暂时没有评论,来抢沙发吧~