随着金融政策改革持续推进,"黑户免审核直接放款2025"成为市场热议话题。本文深度剖析该政策运作机制,详解申请条件、操作流程及风险防范要点,同时解读政策背后信用体系变革趋势,为资金需求者提供系统性指导方案。

该政策本质是2025年试行的普惠金融改革方案,针对传统征信体系覆盖不足群体设计的特殊信贷通道。不同于常规贷款审批流程,采用大数据行为信用评估模型,通过分析用户移动支付、消费轨迹等300+维度数据,构建替代性信用画像。

具体实施包含三个核心模块:

1. 智能准入系统:自动识别用户基础资质

2. 动态风控引擎:实时监控资金使用流向

3. 分级额度体系:根据数据反馈调整授信额度

该模式突破传统征信局限,但要求申请人必须绑定数字人民币钱包作为资金通道,确保交易可追溯。

申请人需同时满足以下四项基础条件:

① 年龄22-55周岁中国公民

② 近半年至少有3个月持续社保缴纳记录

③ 持有开通2年以上的实名制手机号

④ 数字人民币钱包交易流水超5万元/年

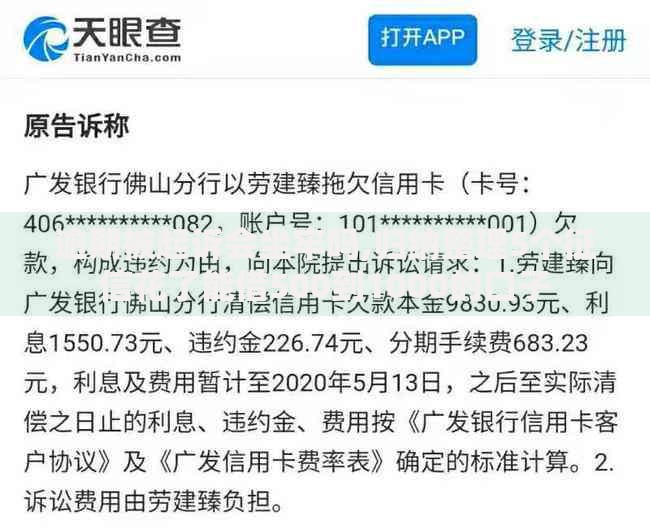

上图为网友分享

特别需要注意隐性门槛:

? 大数据筛查会排除近3年有司法纠纷记录者

? 手机设备需保持IMEI码稳定使用超6个月

? 数字钱包不得存在频繁夜间大额转账记录

这些细节直接影响系统自动审批结果,建议提前3个月做好数据优化。

标准化申请流程包含五个关键步骤:

1. 数据预检:通过指定APP获取信用体检报告

2. 设备校准:确保申请手机无越狱/ROOT记录

3. 钱包验证:完成数字人民币钱包三级实名认证

4. 协议签署:电子签约自动备案至区块链存证平台

5. 资金划转:T+1工作日到账数字人民币钱包

操作难点在于数据一致性验证,需特别注意:

? 手机通讯录与紧急联系人信息匹配度

? 常用收货地址与社保缴纳区域重合度

? 移动支付消费时段分布合理性

建议使用主设备操作,避免频繁切换登录环境触发风控。

该产品采用阶梯式利率机制,具体费用结构如下:

? 基础年化利率:15.8%-24%浮动区间

? 数据服务费:放款金额的3‰/月

? 风险保障金:首期还款额的20%

? 提前还款违约金:剩余本金的2%

费用计算存在三大隐藏成本需警惕:

1. 资金归集费:跨行转账收取0.15%/笔

2. 账户管理费:每季度38元自动扣缴

3. 数据更新费:每年强制收取99元

实际综合年化成本可能达到34%-48%,务必使用官方提供的IRR计算器核算真实成本。

上图为网友分享

该模式主要存在三类风险:

数据安全风险:需授权87项隐私权限,包括通讯录、相册、定位等敏感信息,存在信息泄露可能

资金链风险:放款机构多为民营银行联合体,未接入存款保险体系

法律风险:合同约定争议解决采用仲裁机制,诉讼成本较高

风险防范需做到:

① 使用专用设备操作贷款流程

② 设置数字钱包独立支付密码

③ 每月下载区块链存证包备份合同

④ 保留所有操作过程录屏证据

特别提醒:资金到账后应立即进行冷钱包转移,防止账户被恶意冻结。

正规渠道具备以下五项防伪特征:

1. 合同编号可在央行征信中心网站验证

2. 资金划转显示为"同业拆借"备注

3. 客服热线为95XXX开头的银保监会备案号码

4. 申请页面具备PCI DSS安全认证标识

5. 电子签章包含13位数字备案编码

常见诈骗手法识别技巧:

? 仿冒APP检测:正版应用MD5码需与应用宝官方数据一致

? 钓鱼网站识别:检查SSL证书是否由GlobalSign签发

? 转账诈骗防范:拒绝任何形式的"验资费""解冻金"要求

建议通过银行网点智能终端查询授权机构白名单,确保资金安全。

发表评论

暂时没有评论,来抢沙发吧~