对于征信存在逾期半年记录的用户而言,贷款申请往往面临诸多限制。本文深入解析当前市场上仍接受严重逾期用户的合规借贷平台类型,揭秘其审核逻辑与风险控制机制,并针对不同群体提供应对策略。从网贷机构到银行特批通道,系统性梳理可操作路径,帮助用户规避金融陷阱。

市场上接受严重逾期用户的平台主要分为三类:持牌消费金融机构、地方性商业银行专项通道以及合规网贷平台。其中消费金融公司如招联金融、中银消费等,对非恶意逾期用户设有特殊评估机制,重点考察近6个月收入稳定性。

地方性银行如温州民商银行、台州银行推出的"征信修复贷"产品,允许用户通过资产质押方式覆盖逾期风险。合规网贷平台则通过多维数据交叉验证,例如支付宝借呗的芝麻信用修复通道,对已结清逾期用户开放二次授信。

上图为网友分享

金融机构对逾期用户的核心审核逻辑集中在风险对冲能力评估。以某头部平台内部评分体系为例,逾期记录在综合评分中占比35%,而收入稳定性(40%)、负债率(15%)、行为数据(10%)构成主要评估维度。

具体操作中,用户需重点强化以下证明:

数据显示,小微企业主、专业技术从业者、公共服务人员三类群体通过率最高。银行对医师、教师、公务员等职业的逾期用户审批通过率可达38%,远高于普通用户的12%。

某城商行风控模型显示,职业稳定性系数使整体风险权重降低27个百分点。例如教师群体即享受:

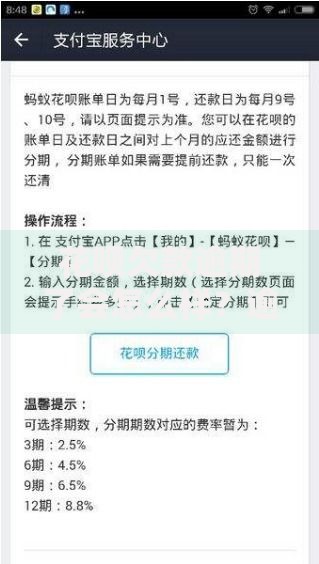

上图为网友分享

不同渠道的资金成本差异显著,持牌机构年化利率通常在9-24%区间,而民间借贷综合成本可达36-48%。以10万元贷款为例:

| 渠道类型 | 年利率 | 3年总利息 |

|---|---|---|

| 银行特批 | 9.6% | 28,800元 |

| 消费金融 | 19.8% | 59,400元 |

| 民间借贷 | 40% | 120,000元 |

合规平台必须具备五项显性特征:

基础材料包括身份证、银行卡、手机实名认证,特殊材料根据平台类型有所差异:

发表评论

暂时没有评论,来抢沙发吧~