当贷款申请如同面盆堵塞的放水口般难以通过时,背后往往隐藏着信用记录异常、负债率超标、资料完整度不足等核心问题。本文通过8个维度系统剖析贷款审批受阻的底层逻辑,并提供针对性解决方案与风险规避策略,帮助申请人彻底疏通资金流动通道。

金融机构的风险控制系统如同精密的过滤装置,会对申请人的资质进行多维度扫描。当出现以下情况时,系统会自动触发审批熔断机制:

征信系统的数据颗粒度已细化到每笔贷款的还款时点。某股份制银行数据显示,34.7%的拒贷案例源于征信瑕疵,具体表现为:

建议通过央行征信中心每年2次的免费查询机会,重点关注信贷交易明细与公共记录两个板块,发现异常记录需在20个工作日内申请异议处理。

金融机构通过DSCR(偿债覆盖率)模型动态测算负债承受能力。当发现申请人存在以下特征时,系统将自动降低授信额度:

上图为网友分享

| 负债类型 | 警戒阈值 | 优化方案 |

|---|---|---|

| 信用卡使用率 | >75% | 账单日前偿还部分欠款 |

| 网贷笔数 | ≥3笔 | 整合为单笔抵押贷款 |

| 担保责任 | >年收入2倍 | 申请解除担保协议 |

某城商行案例显示,将信用卡使用率从85%降至62%后,贷款通过率提升28.3个百分点。

申请材料的完整度直接影响系统评分,缺失关键材料可能直接导致审批流程中断。必须准备的基础材料包包括:

某国有银行智能审批系统显示,资料齐全的申请者平均审批时效为2.3个工作日,而材料缺失的案例需额外增加5-7个工作日补件流程。

金融机构通过信贷登记系统实时监控申请人的负债动态。当检测到以下情况时,会启动风险管控预案:

建议采用阶梯式融资策略:优先使用抵押贷款(年化4.5%-6%),其次选择信用贷款(年化6%-12%),严格控制网贷产品(年化18%-24%)使用频率。

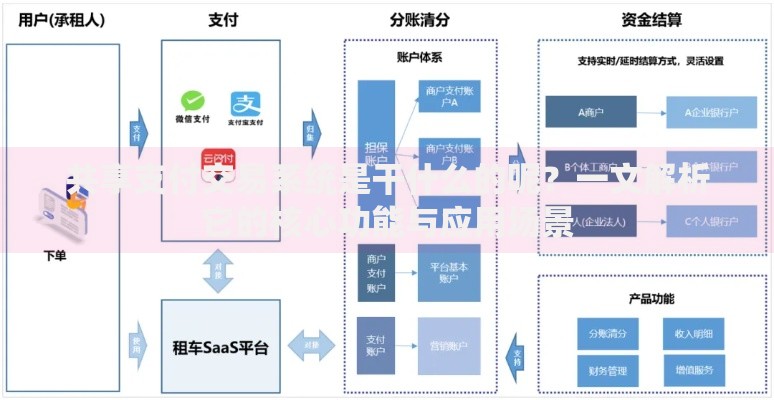

上图为网友分享

针对不同堵塞类型,应采取差异化的疏通策略:

某商业银行数据显示,经过专业优化的申请方案可使通过率提升41.6%,平均利率降低1.2个百分点。

建立可持续的融资通道需要系统规划:

建议采用三三制资金管理法:将融资额度分为3个部分,每部分间隔3个月启用,保持资金链的持续流动性。同时建立应急资金池,储备相当于月还款额6倍的安全垫。

发表评论

暂时没有评论,来抢沙发吧~