2025年贷款市场迎来重大变革,“新口子大放水”政策将全面降低融资门槛,覆盖个人及小微企业。本文从政策背景、申请条件、利率优势、风险规避等角度展开分析,帮助用户快速掌握政策核心,合理规划资金需求,同时揭露潜在操作误区。

该政策是国务院金融稳定发展委员会牵头实施的普惠金融改革计划,核心包含三大突破:授信额度提升30%、利率浮动区间收窄至LPR±50BP、审批流程压缩至72小时。首批试点银行包括六大国有商业银行及20家城商行,重点支持科技创新、绿色能源、乡村振兴等国家战略领域。

与传统贷款相比,新政策建立动态信用评估模型,整合社保、税务、专利等28项非财务数据,小微企业主凭研发投入证明可替代抵押物。值得注意的是,政策明确禁止资金流入房地产、虚拟货币等监管领域,违规者将纳入央行征信黑名单。

目标群体细分为四类:①高新技术企业研发团队(需提供省级以上科技认证)、②县域经济实体经营者、③碳中和项目运营商(需通过环境效益评估)、④新市民群体(在常住地缴纳社保满6个月)。其中个体工商户可享受50万免抵押信用贷,但要求近两年纳税信用等级B级以上。

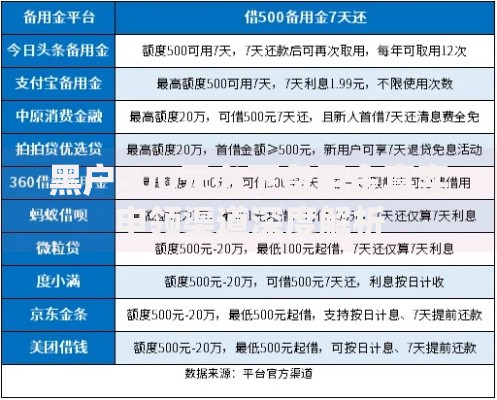

上图为网友分享

特别说明三类限制情形:

资料准备遵循3+X原则:基础材料(身份证、营业执照、银行流水)必须真实完整,特色材料根据申请类型差异化提供。例如科技型企业需提交专利证书或软著登记,农业经营者需出具土地承包经营权证。建议提前3个月优化财务数据:

线上申请通道设置智能预审系统,输入基本信息后可获知预估额度与通过概率。若预审评分低于650分,建议选择担保增信方式,政策性融资担保公司收取0.8%-1.2%年费,可将通过率提升40%以上。

从融资成本维度看:

| 项目 | 传统经营贷 | 2025新口子 |

|---|---|---|

| 最低利率 | LPR+100BP | LPR-20BP |

| 最长年限 | 5年 | 10年 |

| 评估费用 | 0.3%-0.5% | 全额减免 |

上图为网友分享

风险控制机制实现三大升级:

需警惕三类操作陷阱:①非持牌机构冒用政策名义收费(正规渠道不收取贷前费用)、②过度授信引发的债务危机(建议负债收入比控制在50%以内)、③资金挪用导致的行政处罚(要求提供采购合同等用款证明)。

典型案例显示,某养殖户将200万低息贷款违规投入期货交易,最终因市场波动导致资金链断裂。监管部门已建立贷后三次核查机制,分别在放款后30天、180天、360天进行现场检查,违规用户需一次性偿还利息补贴并支付20%违约金。

允许使用范围包括:

上图为网友分享

建议建立专用账户管理机制,保留所有支出凭证至少5年。对于100万以上贷款,银行会要求按季度提交用款报告,包括项目进展照片、员工参保清单等佐证材料。合规使用者可优先获得续贷资格及额度提升机会。

发表评论

暂时没有评论,来抢沙发吧~