常州市近期推出创新型个人贷款产品,通过降低利率门槛、优化审批流程及提供多样化还款方案,为市民打造便捷高效的融资渠道。本文深度解析该产品的核心优势、适用场景及申请指南,并针对信用评估机制、风险控制等关键问题展开专业探讨。

常州作为长三角经济圈重要节点城市,常住人口达535万,个体工商户总量突破80万户。传统信贷产品存在审批周期长、抵押要求高等痛点,导致小微经营者融资需求满足率仅58%。此次创新产品通过大数据信用评估模型,将审批时效压缩至24小时内,抵押物范围扩展至知识产权等无形资产,切实解决融资难题。

政策层面,该产品响应国家普惠金融战略规划,与人民银行征信系统实现数据直连,建立动态利率调节机制。当申请人信用评级达到AAA级时,可享受基准利率下浮15%的优惠,形成正向激励机制。据统计,产品试点期间已累计发放贷款23.6亿元,服务覆盖全市7个行政区。

产品设计突出三大创新维度:

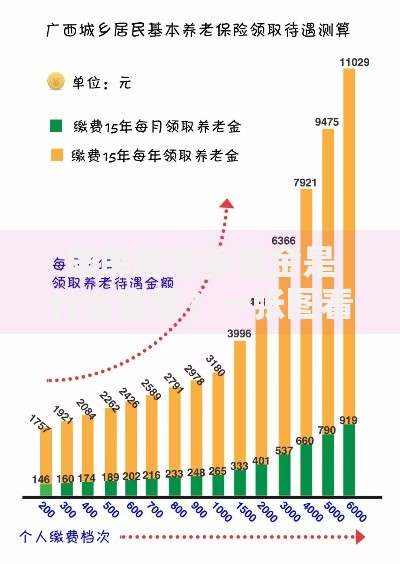

上图为网友分享

典型案例显示,某连锁餐饮企业主通过该产品获得300万元授信,采用前6个月付息、后分期还本的方案,有效缓解疫情后的现金流压力。产品特别设立紧急周转通道,对医疗、教育等民生行业提供T+0放款服务。

申请流程采用线上线下双轨制:

值得注意的是,产品引入区块链存证技术,所有申请记录均上链存储,确保数据不可篡改。对于50万元以下小额贷款,开通"刷脸申贷"功能,通过活体检测技术完成身份核验。据统计,线上渠道申请占比已达67%,平均处理时长较传统模式缩短83%。

信用评分模型包含5大维度21项指标:

| 维度 | 权重 | 关键指标 |

|---|---|---|

| 履约能力 | 35% | 公积金缴存记录、纳税证明 |

| 经营状况 | 25% | 营业收入增长率、存货周转率 |

| 社会信用 | 20% | 法院执行记录、行政处罚记录 |

| 资产状况 | 15% | 不动产登记信息、理财持有量 |

| 行为特征 | 5% | APP使用频率、信息完善度 |

系统设置反歧视算法,自动过滤性别、地域等敏感字段。针对新市民群体,创新采用"信用白户培养计划",通过缴纳公共事业费用等行为积累信用分值。已有1.2万名外来务工人员通过该计划获得首笔信贷服务。

风险管控体系实施三级预警机制:

产品设计风险准备金制度,按贷款余额的1.5%计提专项基金。与地方AMC机构合作建立不良资产处置通道,确保整体坏账率控制在0.8%以下。风控模型每季度进行压力测试,模拟经济下行、行业波动等极端场景下的风险敞口。

横向对比显示,常州模式具备三大差异化特征:

与苏州"征信贷"相比,常州产品授信额度上限提高至500万元;相较南京"宁创贷",审批通过率提升18个百分点。产品已申请7项金融科技创新专利,其中多维信用评估算法通过中国人民银行金融科技认证中心检测。

发表评论

暂时没有评论,来抢沙发吧~